关税最新消息

5月5日晚间,印度和美国,以及日本和美国之间的关税谈判,传来新消息。

知情人士称,印度在与美国的贸易谈判中提议,对钢铁、汽车零部件和医药产品实施“互惠基础上的零关税”,但仅限于一定进口数量范围内。超过该数量后,进口的工业产品将恢复征收正常关税。他们表示,这一提议是印度贸易官员于上月底访问华盛顿时提出的,旨在加快推进一项预计将在今年秋季达成的双边贸易协议。

消息人士称,上述两国正优先处理部分领域,希望在特朗普“对等关税”措施的90天暂停期结束前,达成初步贸易协议。

在美国经济收缩背景下,特朗普上周日表示,一些贸易协议最快可能本周内敲定,这为那些希望避免更高美方进口关税的贸易伙伴带来一线希望。包括韩国、日本和印度在内的亚洲经济体,正积极与美国政府争取临时协议。

而据日本媒体报道,知情人士周一透露,美国在最近的谈判中拒绝了日本提出的关于完全豁免10%的“互惠”关税以及一项针对日本的特定国家关税的请求。

消息人士称,包括美国财政部长斯科特·贝森特在内的美方官员,在上周于华盛顿与日本首席谈判代表赤泽亮正会面时表示,特朗普政府只打算将目前暂停至7月初的14%特定国家关税的削减方案作为谈判内容。

据消息人士透露,美方在第二轮谈判中强调,仅会根据谈判进展考虑延长目前90天的暂停期,或降低14%的关税。

东京方面一直寻求全面取消“互惠”关税,包括对汽车征收的额外25%关税以及对钢铁和铝征收的25%关税,并强调日本通过投资和创造就业,为全球最大经济体作出了贡献。

而美方则表示,不会就全球适用的10%基础关税或针对汽车、钢铁产品的关税展开谈判。

美股震荡

5月5日晚间,美股三大指数涨跌不一,道指微涨,纳指跌约0.6%,标普500指数跌约0.4%。

周一,美国供应管理协会(ISM)公布的数据显示,4月服务业活动强于预期,尽管企业高管们报告称对关税的担忧加剧。受此提振,主要股指收窄跌幅。在盘中低点,道琼斯指数一度下跌253.99点,标普500和纳指也一度下跌约1%,随后出现反弹。

市场情绪也因彭博社报道称印度提出对钢铁、汽车零部件和药品实行“互惠零关税”,在一定进口额度内适用的提议而有所改善。不过,投资者对美国与其他国家之间达成关税协议的时间表仍感不确定。

特朗普上周日对记者表示:“我们正在与很多国家谈判,但最后是我来定协议——因为是我定协议,不是他们。”

此外,特朗普上周日还授权相关政府机构开始对海外制作的电影征收100%的关税,称其他国家吸引影视制作的举措是“国家安全威胁”。目前尚不清楚该关税是否适用于影院上映的电影或流媒体平台上的电影。迪士尼和奈飞这类在海外拍摄的公司股价周一走低。

![K图 DIS_0]](http://yaoxinx.com/wp-content/uploads/2025/05/1746486422_27_GetPic.aspx)

![K图 NFLX_0]](http://yaoxinx.com/wp-content/uploads/2025/05/1746486422_647_GetPic.aspx)

华尔街的目光也正转向美联储将于周二开始的为期两天的政策会议,利率决议预计将在周三公布。

根据CME集团的FedWatch工具,美联储降息的概率仅为3.2%。尽管如此,交易员们仍密切关注美联储主席杰罗姆·鲍威尔关于经济前景的评论,尤其是在贸易战带来高度不确定性的背景下。

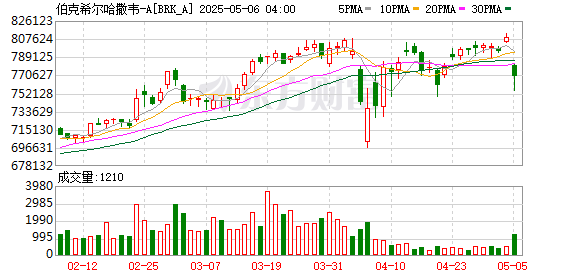

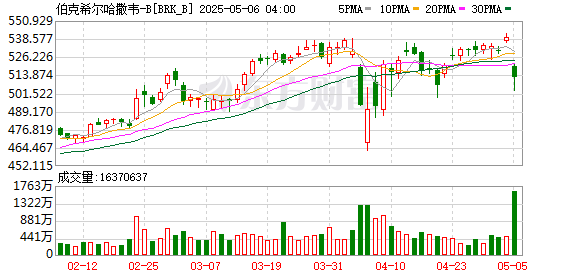

另外,巴菲特执掌的伯克希尔股价盘初一度暴跌超6%!投资者正在消化巴菲特意外宣布卸任的消息,并设想这家综合企业在其传奇般60年掌舵生涯后将走向何方。

现年94岁的巴菲特在伯克希尔年度股东大会的最后时刻向股东们宣布,是时候由现任非保险业务副董事长格雷格·阿贝尔接替他出任首席执行官了。董事会已于周日一致投票决定,自2026年1月1日起由阿贝尔出任总裁兼CEO,巴菲特则保留董事长一职。

这一交接标志着伯克希尔一个史诗时代的终结。六十年前,这家公司还只是新英格兰一家濒临倒闭的纺织厂,巴菲特通过自己运营的投资合伙企业接管了它。如今,伯克希尔已成长为一家市值近1.2万亿美元,业务涵盖保险、铁路、零售、制造和能源的独特商业巨头。巴菲特选择在伯克希尔股价刚刚于上周五创下历史新高之际交出接力棒,可谓是在一个极高的节点上完成交接。

(中国基金报)

文章转载自 东方财富