公募基金在5月底以33.74万亿元的总规模再创出新高。然而,在这一巨量市场下,基金新发规模的贡献明显不如往年,存量产品一跃成为了规模增长的重要贡献力量。

截至6月30日,今年以来新基金合计发行规模为5267.68亿元,较去年同期的6599.55亿元减少1331.87亿份,同比下降两成;上半年平均每只产品发行规模为7.95亿元,创下2018年以来最低纪录,仅高于2017年上半年的7.43亿元,为公募基金发行史上第二低的半年度数据。

虽然债基发行仍为主力,但其发行规模较去年同期大幅下降了2891.34亿元,不足去年同期一半。反而是股票型基金以1861.99亿元的新发规模创下2022年以来的同期新高,较去年同期增长1197.58亿元。

不过,年内仅120只主动权益基金成立,成立规模合计518.85亿元,占比不足10%。其中仅13只产品成立规模超过了10亿元,无一产品发行规模超20亿元。上半年,共有86只主动权益产品成立规模低于5亿元,在该品类中占比高达71.67%。

指数基金则是另一番景象。年内共有395只指数产品成立,合计发行规模高达2707.73亿元,在上半年基金发行市场份额中占比51.40%,拿下“半壁江山”。

平均发行份额创近8年新低

在经历了2020年、2021年公募基金动辄高达3万亿元的“疯狂”发行市场行情后,基金新发市场一直处于降温状态。

从今年上半年的数据看,基金发行市场整体表现仍较为低迷。截至6月30日,今年以来共发行663只基金,合计发行规模为5267.68亿元,较去年同期的6599.55亿元减少1331.87亿份,同比下降两成。

从单只产品来看,上半年基金平均发行规模为7.95亿元,创下2018年以来最低纪录,仅高于2017年上半年的7.43亿元,为公募基金发行史上第二低的半年度数据。

从发行结构看,债基仍是主力,发行规模达2469.98亿元,占比达46.98%。与去年同期的5361.32亿元发行规模相比,今年上半年债基发行规模大幅下降了2891.34亿元,仅为去年同期的46.07%。在市场份额占比上,年内债基发行份额占比较去年同期也下滑了34.35个百分点。

这也意味着,今年上半年公募基金发行市场规模的下滑,与债基发行市场的平庸表现有较大关联。

从基金公司的角度看,富国、建信、南方上半年发行规模已超200亿元,而百嘉、博远、北信瑞丰等约30家基金公司仍“一基未发”。

主动权益基金难复往日“荣光”,超7成产品发行规模不足5亿元

与债基发行局面相反的是,股票型基金新发规模创下2022年以来的同期新高,该类产品上半年发行规模达1861.99亿元,较去年同期的664.41亿元增长1197.58亿元,发行规模占比也从去年同期的10.07%提升至35.35%。

上半年,混合型基金发行规模仅514.87亿元,占比9.77%,在历年同期股票型基金发行规模中处于低位。

整体看,年内仅120只主动权益基金成立,成立规模合计518.85亿元,占比不足10%。其中仅13只产品成立规模超过了10亿元,无一产品发行规模超20亿元。

其中又以东方红核心价值、富国均衡投资、广发同远回报等发行业绩相对较好,分别达19.91亿元、19.64亿元、18.91亿元。

相对而言,成立规模不足2亿元的主动权益基金仍有37只,49只产品成立规模在2亿元至5亿元区间内。这也意味着,共有86只主动权益产品成立规模低于5亿元,在该品类中占比高达71.67%。

同期,FOF、公募REITs和QDII基金的发行,也占据了少量基金新发市场。

这之中,FOF基金——东方红盈丰稳健配置6个月持有和富国盈和臻选3个月持有,成为了上半年发行规模最大的两只基金产品,发行规模分别达65.73亿元、60.01亿元。

指基打下“半壁江山”

就整体权益市场而言,上半年共有488只新基金成立,规模合计达2367.55亿元,其中61只发行规模超10亿元。

这主要得益于被动指数型基金和指增型产品的贡献。上半年,共有368只被动指数基金和指增基金成立,发行规模高达1838.70亿元,占据了权益基金新发市场77.66%的份额。

若将债券指数产品涵盖在内,年内共有395只指数产品成立,合计发行规模高达2707.73亿元,在上半年基金发行市场份额中占比51.40%,拿下“半壁江山”。

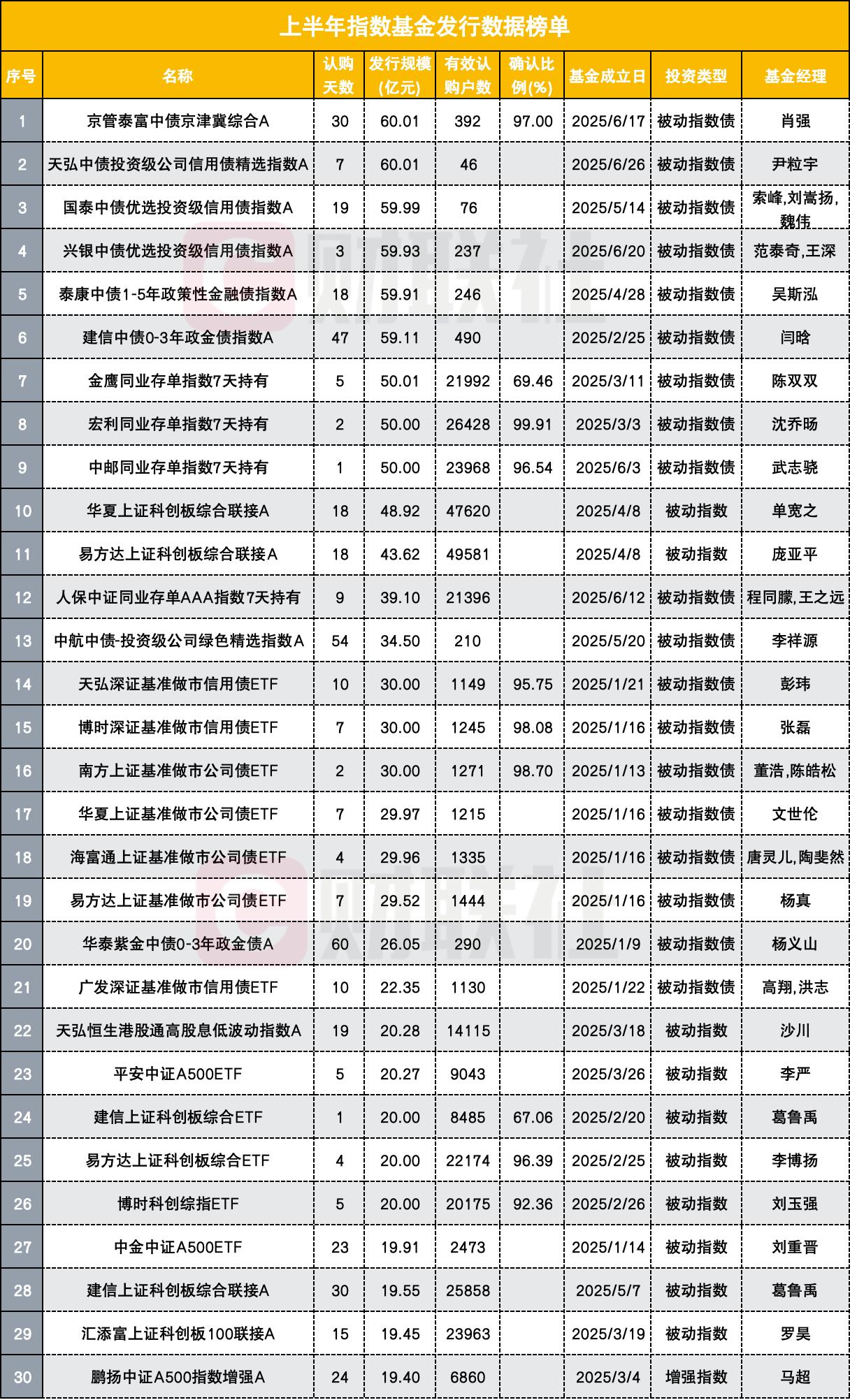

其中,京管泰富中债京津冀综合、天弘中债投资级公司信用债精选指数、国泰中债优选投资级信用债指数、兴银中债优选投资级信用债指数、泰康中债1-5年政策性金融债指数、建信中债0-3年政金债指数,这6只债券指数基金发行规模均在60亿元左右,金鹰、宏利、中邮旗下同业存单指数7天持有发行规模也都有50亿元。

在权益类指数产品中,华夏上证科创板综合联接、易方达上证科创板综合联接发行规模分别高达48.92亿元、43.62亿元,天弘恒生港股通高股息低波动指数、平安中证A500ETF、易方达上证科创板综合ETF、建信上证科创板综合ETF、博时科创综指ETF、中金中证A500ETF、建信上证科创板综合联接等产品发行规模均在20亿元上下。

本文转载自“财联社”,智通财经编辑:徐文强。

")