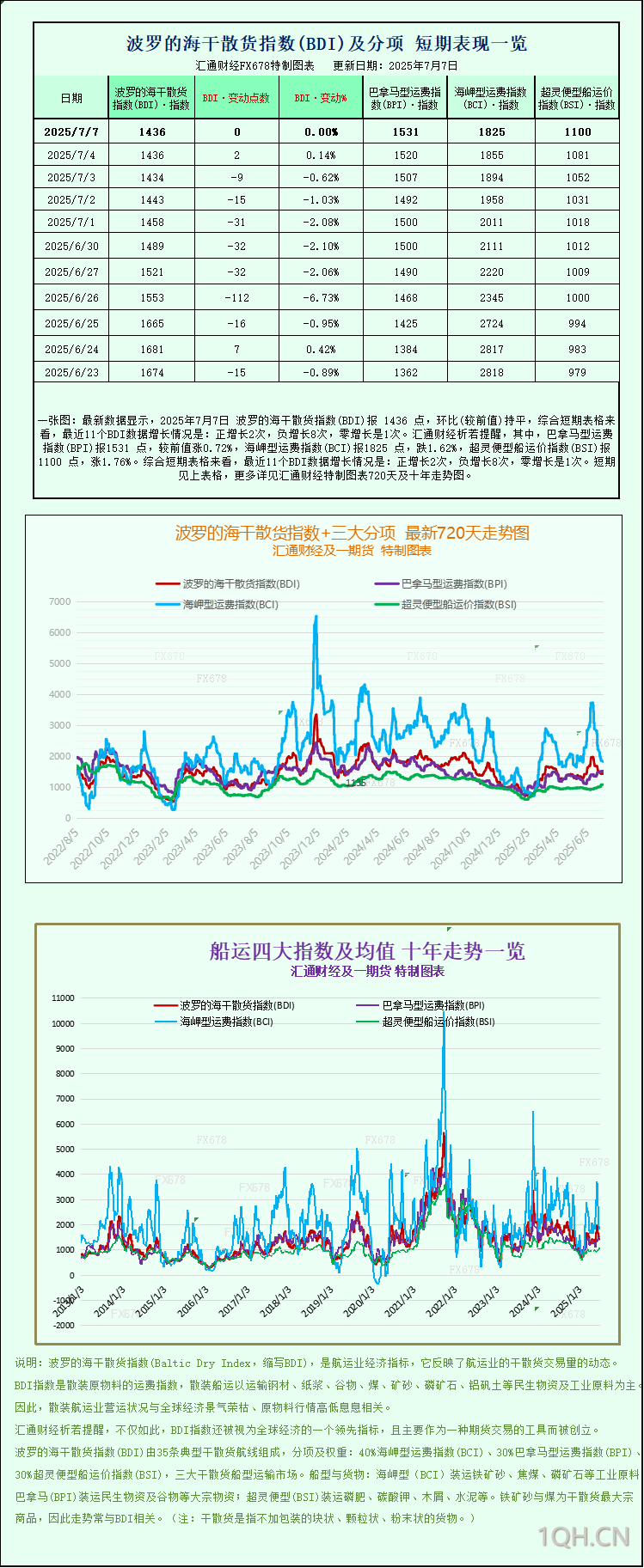

最新数据显示,2025年7月7日 波罗的海干散货指数(BDI)报 1436 点,环比(较前值)持平,综合短期表格来看,最近11个BDI数据增长情况是:正增长2次,负增长8次,零增长是1次。其中,巴拿马型运费指数(BPI)报1531 点,较前值涨0.72%,海岬型运费指数(BCI)报1825 点,跌1.62%,超灵便型船运价指数(BSI)报1100 点,涨1.76%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见汇通财经特制图表。

波罗的海交易所干散货海运指数周一保持不变,因为巴拿马型船和超灵便型船市场的上涨抵消了好望角型船市场运价的下跌。

追踪好望角型船、巴拿马型船和超灵便型船运费的主要指数稳定在1,436点。

好望角型船运价指数下跌30点,跌幅约1.6%,至1,825点。该合约连续第15个交易日下跌。

海岬型船舶通常运输15万吨铁矿石和煤炭等货物,其日平均收益下降250美元,至15,132美元。

铁矿石期货下跌,因市场对需求的担忧再度升温。

美国总统特朗普周日表示,他即将敲定几项贸易协定,并将在7月9日之前通知其他国家提高关税税率,这些税率定于8月1日生效。

巴拿马型船运价指数上涨11点,至1,531点,涨幅0.7%,创下去年9月25日以来的最高水平。

巴拿马型船通常运载60,000-70,000吨煤炭或谷物,平均每日收益上涨94美元,至13,777美元。

在小型船舶中,超灵便型船舶指数攀升至2024年11月6日以来的最高水平,上涨19点,至1,100点,涨幅1.8%。

转载自 一期货