智通财经APP获悉,群智咨询表示,从供需两端来看,OLED材料国产化已进入加速兑现期。面对日趋复杂的国际形势和全球化成本波动,国产材料厂商正凭借技术平台、客户协同与政策支持三重优势,不断向上突破。2024-2026年,正是国产OLED材料完成“验证导入—规模放量”的关键阶段,也将成为全球显示供应链重构中的重要一环。未来,OLED国产材料将从“可选项”逐步转变为“必要项”,持续推动中国在新型显示关键材料领域实现从配套到主导的战略跃升。

关税压力与供应链挑战推动国产材料重要性提升

随着全球科技竞争日趋激烈,中美在高科技领域的博弈持续深化。2025年初,美国对中国产电子产品频繁加征关税,逐步延伸至OLED材料及关键元器件等高技术供应链环节,为以OLED为代表的高端显示产业带来一定的不确定性。目前,关税政策已有所缓和,短期内材料供应整体保持稳定;但从长期来看,OLED材料在专利、技术等方面仍较大程度依赖进口,在全球产业格局下,相关环节的自主可控性依然是需要关注的战略议题。

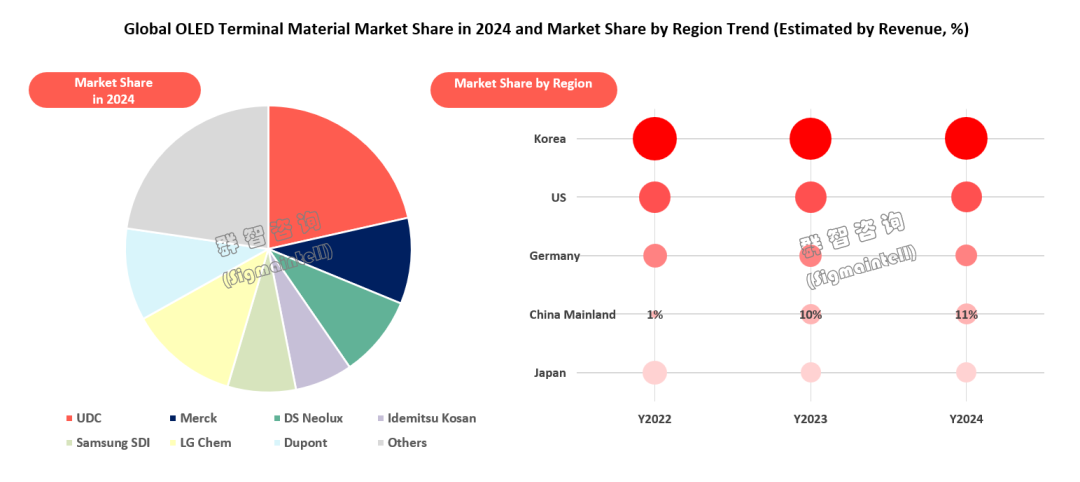

根据群智咨询(Sigmaintell)数据,2024年全球OLED终端材料营收格局中,海外厂商依然占据主导地位,前七大厂商合计市占率高达77%。但值得注意的是,中国大陆材料企业正在快速崛起,其全球终端材料市场占有率已由2022年的1%跃升至2024年的11%,呈现出强劲追赶态势。相较而言,韩国、美国、德国、日本等传统强国虽仍掌握高份额,但增速趋缓。

在当前外部环境的推动下,OLED材料国产化的意义正逐步从“降本增效”延伸至增强供应链韧性与提升技术自主性的更广层面。国内面板厂与终端客户正持续推进国产材料的验证与导入进程,带动本土材料厂商逐步扩大出货,从而实现从“验证导入”向“规模化替代”的关键跃迁。

OLED面板需求旺盛,带动材料市场快速增长

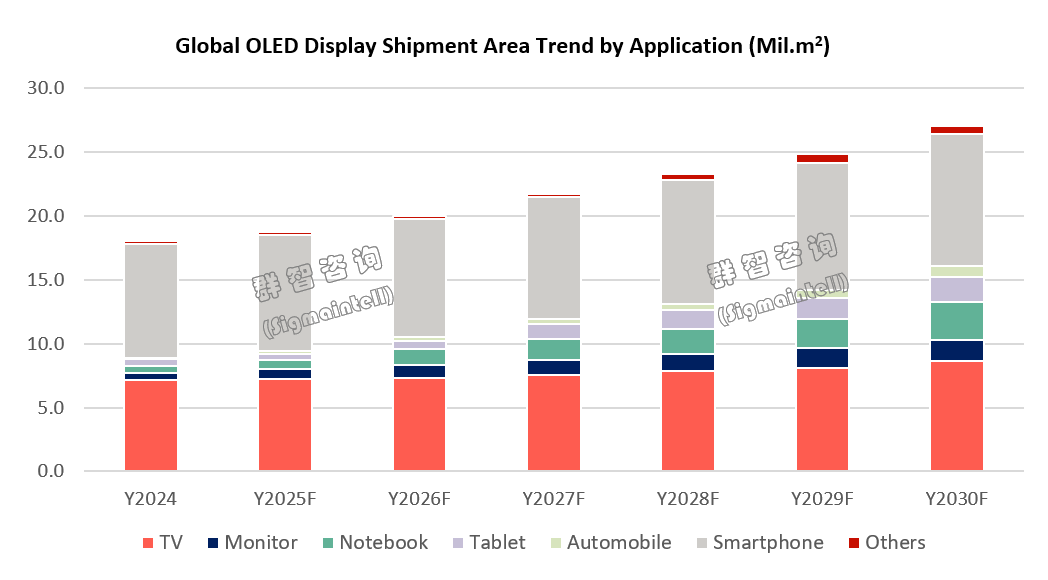

全球OLED面板出货持续增长,为材料市场提供了坚实需求基础。根据群智咨询(Sigmaintell)数据,2024 年,全球 OLED 显示面板出货面积跃升至约1800

万平方米,较上年同比增长36%。这一显著增长,不仅凸显 OLED 在显示技术竞争中的优势地位,更反映出市场需求的快速升级。与传统 LCD

面板增长缓慢形成鲜明对比,OLED 以其自发光、高对比度、超薄等特性,广泛应用于高端智能手机、电视等领域,驱动市场份额稳步扩张。

在 OLED 市场的蓬勃发展中,IT 应用(显示器、笔记本电脑、平板电脑)领域表现尤为突出。2024 年,IT 应用 OLED 显示面板出货面积达到

170 万平方米,同比增幅高达 142%。这一爆发式增长源于多方面因素:一方面,消费者对电子产品显示质量、便携性及功耗表现提出更高要求,OLED

面板在色彩还原、低蓝光护眼等方面优势契合需求;另一方面,厂商积极布局高端产品线,如戴尔、联想、苹果等推出搭载 OLED 屏幕的笔记本电脑、平板电脑,拓展了

OLED 在 IT 领域的应用边界。

预计2026 年,三星显示(SDC)、京东方(BOE)等行业领军企业的 OLED G8.6

代线将逐步投产。新产线凭借更高的生产效率与更低的成本结构,将促使 OLED 面板价格下探,进而加速在 IT 应用领域的渗透。2025 – 2030 年全球

OLED 显示面板出货面积预计将保持稳定增长,复合年增长率约为8% ,而IT 应用领域 OLED

显示面板出货面积增长更为迅猛,复合年增长率预计约27%。

中国大陆产能崛起,全球产业格局持续演化

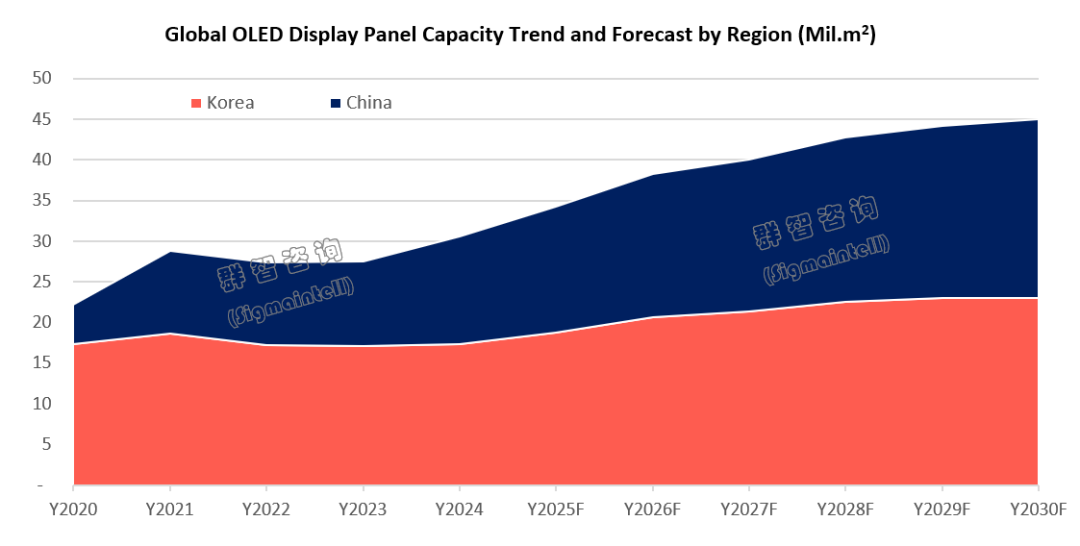

从全球OLED显示面板产能面积趋势来看,近年来持续保持增长态势。其中,中国大陆表现尤为突出,产能占比持续上升。2024年,中国大陆OLED产能占全球比重已达43%,预计到2030年将进一步提升至49%,与传统强国韩国的差距正在不断缩小。这一快速跃升得益于中国大陆在OLED产能布局上的前瞻性战略与高效执行力,使其在全球OLED产业格局中占据越来越关键的位置,产业话语权也在稳步增强。

在出货面积方面,2024 年中国大陆 OLED 面板出货面积约450 万平方米,同比大增约47%,展现出强大的增长动力。这主要受益于 OLED

在智能手机端的持续渗透以及 IT 产品的逐步导入。2025-2030年中国大陆 OLED

出货面积的复合增长率面板约9%,高于全球平均水平,展现出中国大陆OLED

产业蓬勃且强劲的发展动能。这得益于国内面板厂商积极推进产能扩张、持续实现技术突破,以及在中国智能手机、IT

产品、新能源汽车等品牌厂商在全球消费电子、汽车行业中不断突破的市场份额。

中国大陆OLED有机材料市场快速增长,国产替代持续加速

随着OLED显示技术在智能手机、电视、IT设备、车载显示等多个终端领域的加速渗透,中国大陆市场对OLED面板的需求持续攀升,进而带动作为其核心组成部分的OLED有机材料市场稳步增长。

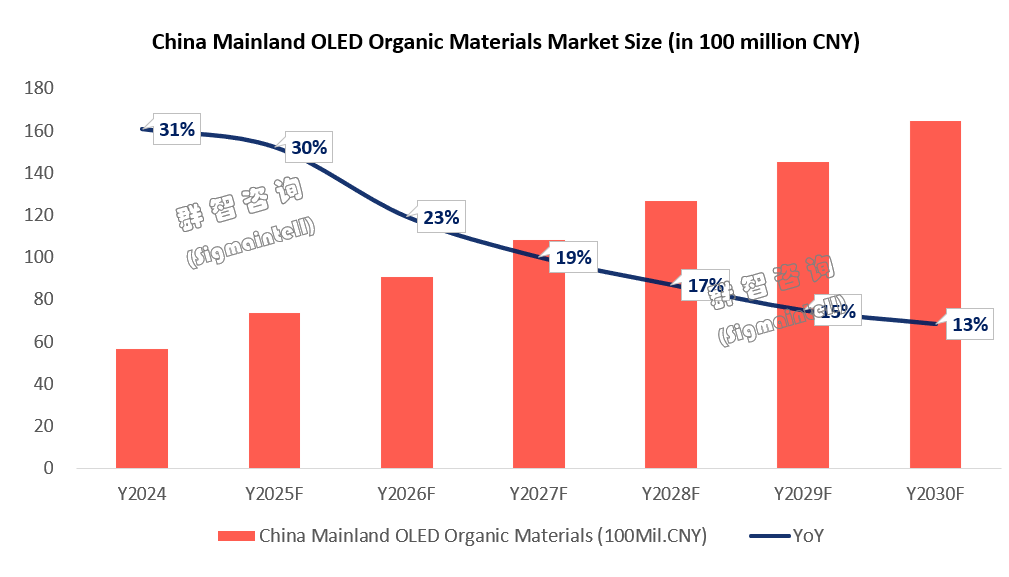

根据群智咨询(Sigmaintell)数据,2024年,中国市场OLED有机材料(包括OLED终端材料、OLED前端材料)市场规模约为57亿元,同比大幅提升31%。如此显著的增速,一方面源于,国内OLED面板产业链持续扩张,直接带动了上游有机材料的采购需求。另一方面,终端品牌对显示品质要求不断提高,加速了OLED在中高端智能终端中的渗透率,进一步扩大了市场体量。

同时,值得关注的是,OLED有机材料的国产化替代正在加速推进。随着国家政策支持和产业链协同的不断加强,国内材料厂商在核心材料合成工艺、稳定性控制、发光效率等技术领域实现多项突破,产品性能与国际主流厂商的差距持续缩小。莱特光电、吉林奥来地、九目化学、西安瑞联等本土企业出货量显著增长,市场占有率稳步提升。

预计到2025年,中国大陆OLED有机材料市场规模将达到74亿元,同比增长30%。未来,在需求端持续增长、国产化进程加快、以及本土厂商技术能力和成本控制力提升的共同驱动下,中国大陆OLED有机材料产业有望实现从“补位”向“引领”的跃迁。

前端材料率先突破,中国企业跃升为全球核心供应商

在全球 OLED 材料产业竞争格局中,中国企业正凭借不懈努力与技术创新,在前端材料环节实现显著突破。当前,OLED

材料产业链主要涵盖基础化工、前端材料(中间体、升华前材料)以及终端材料三大关键环节。终端材料领域,由于技术与专利长期被国外企业高度垄断,形成了较高的进入壁垒。而前端材料环节,成为了国产替代实现突围的关键突破口。

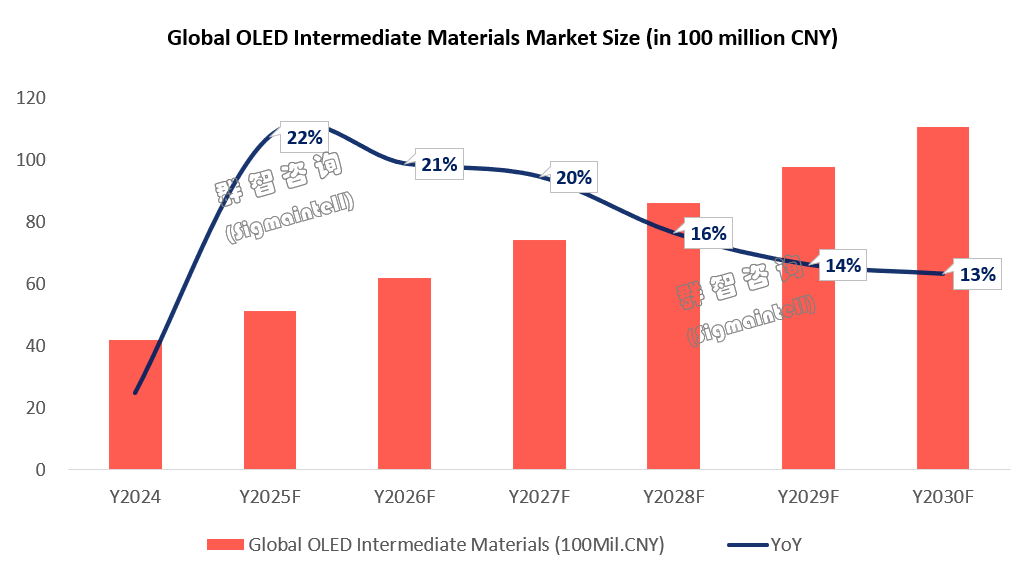

2024年,全球OLED前端材料市场规模达42亿,随着Tandem技术在高端手机、平板、车载等领域的渗透,将带动OLED材料的需求量快速攀升,预计2025年增速将提升至22%。在这一增长周期中,中国厂商的表现尤为亮眼,成为推动行业变革的重要力量。以九目化学、西安瑞联、濮阳惠成等为代表的本土企业,凭借扎实的研发实力、持续的技术迭代和精准的市场策略,快速实现突破,不仅在国内实现市占提升,更成功打入三星SDI、出光化学、LG化学、UDC等全球头部客户的供应链体系,标志着中国厂商在高端材料领域的核心竞争力日益增强。

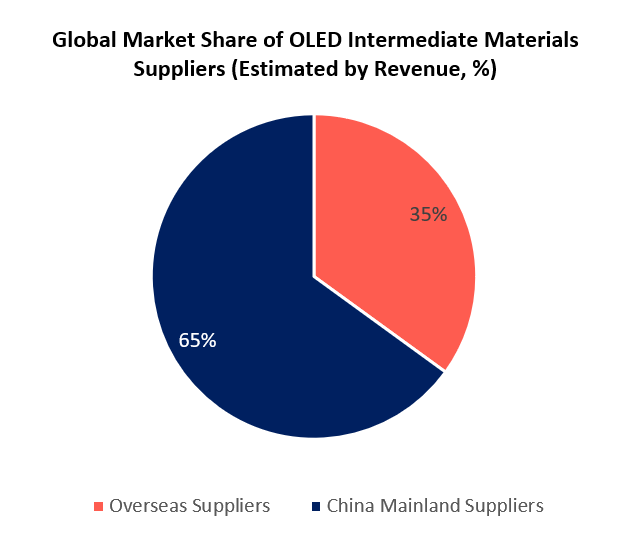

据群智咨询(Sigmaintell)测算,2024年中国厂商在全球OLED前端材料市场的市占率已达65%,年销售额突破27亿元人民币。这一成绩不仅体现了国产材料在性能、稳定性与成本控制方面的全面进步,也标志着中国企业正在从全球OLED产业链的“参与者”向“关键驱动者”转型。

随着技术进步与国产化替代进程的加快,中国大陆OLED前端材料厂商正站在全球产业舞台的前沿,未来增长潜力可期。展望未来,随着国内企业在前端材料领域的持续创新与规模扩张,有望进一步巩固市场地位,提升全球竞争力。同时,也将为国内

OLED 终端材料领域的技术突破与产业升级提供有力支撑,推动中国 OLED 材料产业整体迈向更高发展水平,助力完善国内 OLED

显示产业生态,增强中国在全球显示产业中的话语权。