美元,跌势不止!

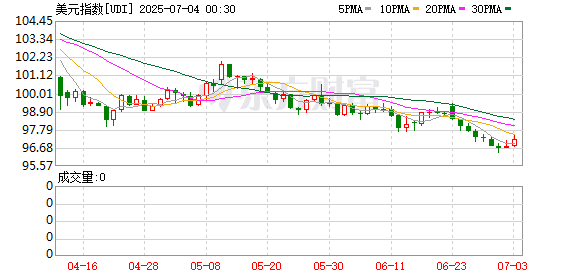

近期,美元持续下挫。7月1日,美元指数最低下探至96.37,创2022年2月下旬以来新低;7月2日,美元指数微幅上涨;7月3日早盘,美元又继续下跌,截至记者发稿时,美元指数下跌0.10%报96.69。

刚刚过去的上半年,美元指数暴跌10.8%,创下半个多世纪以来最差半年度表现。据了解,美元上一次出现如此大幅度贬值,是在1973年上半年(跌幅为14.8%)。

值得关注的是,当地时间7月2日,美国总统特朗普再次施压鲍威尔辞职。当天,特朗普在社交媒体上转发了一篇标题为《联邦住房金融局局长:美联储主席应接受国会调查》的文章。特朗普评论称,“太迟先生”应该立即辞职。此前,特朗普曾在社交媒体上将美联储主席鲍威尔称为“太迟先生”。近期,特朗普连续发声,要求美联储进一步降息,并以下一任美联储主席人选的话题对现任主席鲍威尔施压。鲍威尔则回应称,美联储货币政策必须“完全非政治”,重申央行仍在观察美国关税带来的影响,而后再进一步决策。

有分析指出,特朗普政府贸易与关税政策的不确定性,叠加特朗普推动美联储降息的举措,成为压制美元的主要因素。

警告

日前,贝莱德发布2025年第三季度固定收益展望报告。报告称,美国政府债务激增,可能会削弱投资者对长期国债和美元等美国关键资产的兴趣,令投资者转向海外投资机会的理由更加充分。

报告称,美元作为世界储备货币的地位在贸易混乱之下被重新审视。自2002年以来,美元走弱与重大避险事件首次同时发生,这促使相关机构重新考虑美国资产的可靠性。

尽管关于美元即将失去储备货币地位的猜测仍然牵强,全面“去美元化”还有很长一段路要走,但美国政府增长的债务可能会显著加剧这一风险。贝莱德认为,美国政府债务处于危险境况;如果任其发展,债务将是美国在金融市场拥有的“特殊地位”面临的最大单一风险。

目前,美国国会正在讨论一项关键的税收和支出法案,即特朗普所谓的“大而美法案”——这是特朗普本届经济议程的一个关键要素。据无党派分析机构估计,这项法案将在未来10年使美国联邦政府本已超过36万亿美元的债务再额外增加5万亿美元。

贝莱德表示,政府债务增加可能降低美国长期国债收益率走势与美国货币政策之间的相关性,不过贝莱德预计,即使美联储降息,美债收益率仍将上升。在美国政府债券供应增加的同时,美联储和外国央行对美债的需求可能会下降。这说明投资者将更需要在美国国债市场之外进行多元化投资,并增加对可能受益于降息的短期美国国债的敞口。

贝莱德的投资经理们表示:“尽管外界都在提议美国政府削减开支,但美国政府的财政赤字仍在攀升,而且现在已经把越来越多支出用于支付利息。”他们补充说:“随着外国投资者的退出,以及美国政府每周发行超过5000亿美元的债券,私人市场无法吸收这些债务,从而推高政府借贷成本的风险是切实可见的。”

暴跌

6月30日,美元指数大跌0.50%报96.77,创3年多新低。至此,今年上半年,美元指数累计跌幅达到10.8%,仅次于1973年上半年14.8%的跌幅。

有外媒指出,美元近期下跌的影响是深远的。分析人士担心,美元和美国资产正遭遇大规模转移,这与近年资金涌入美国资产、主导投资格局的情形形成鲜明对比。

另外,本周三,美国人力调查公司ADP Research发布的数据显示,6月美国私营公司裁员3.3万人,这是自2023年3月以来的首次下降,远不及市场预期的增长10万人。该数据上一次下降发生在2023年3月,当时硅谷银行倒闭,引发了短暂的银行业危机。最新的数据引发了人们对美国经济健康的担忧,并加大了外界对美联储降息的押注。在ADP数据公布后,联邦基金利率期货定价显示,7月份降息的可能性从前一天的20%上升到25%。目前9月降息已经充分定价,投资者预计美联储将在12月再降息25个基点。

纽约外汇策略师BrendanFagan指出,在跌至多年新低后,美元可能面临更多下行压力,美联储的鸽派预期、疲软的经济数据以及政策不确定性升温,均对美元构成沉重打击。

投资者认为,美联储主席鲍威尔上周向美国国会所做的证词显示其态度较为温和。芝加哥商品交易所集团的“美联储观察”工具显示,预计到9月美联储利率至少下调25个基点的预期比例已升至92.4%,而一周前这一比例约为70%。

Pepperstone研究主管Chris Weston在给客户的一份报告中写道:“市场定价显示,9月份肯定会降息。”Weston表示,美国月度就业报告是本周最重要的风险事件。而且鉴于美联储的反应机制倾向于关注下一次降息的时间安排,美元所面临的风险“似乎具有不对称性”。他指出,这意味着美元更有可能因数据不佳而遭受重挫。

此外,Pepperstone策略师Michael Brown也表示,美元的稳步下跌似乎将持续下去。他说,美国例外主义的想法仍在减弱,国际投资者正在继续将资本从美国转移出去,以应对持续的政策不确定性和不连贯性。

本周四,美国非农就业数据即将公布,市场正密切关注美元的走向,尤其是非农数据是否会引发欧元及非美货币的走强。花旗预测,6月美国失业率将攀升至4.4%,新增就业仅8.5万人。一旦应验,将可能触发广泛的美元抛售,日元、瑞郎和欧元有望领涨。花旗的整体策略是:“逢高做空美元”。

特朗普再施压鲍威尔辞职

当地时间7月2日,美国总统特朗普在社交媒体上转发了一篇标题为《联邦住房金融局局长:美联储主席应接受国会调查》的文章。特朗普评论称,“太迟先生”应该立即辞职。此前,特朗普曾在社交媒体上将美联储主席鲍威尔称为“太迟先生”。

美国联邦住房金融局局长威廉·普尔特2日在社交媒体上发文称,他要求国会调查鲍威尔的政治偏见以及他在参议院的欺骗性证词,这些行为足以让他有理由被免职。普尔特认为,鲍威尔在没有提供证据的情况下就美联储总部翻修计划发表了不准确的言论。

此前有媒体报道称,美联储总部的翻新工程成本飙升,并包含多项奢华设施。在上周的参议院听证会上,鲍威尔对报道的某些方面提出了质疑,称其“在很多方面都具有误导性和不准确性”。

(证券时报网)

文章转载自 东方财富