报告摘要

事件:6月20日,财政部公布1-5月财政收支情况。1-5月,全国一般公共预算收入96623亿元,同比下降0.3%;一般公共预算支出112953亿元,同比增长4.2%。

摘要:5月财政收支两端增速均有回落,但整体维持正增长。1-5月,全国一般公共预算收入96623亿元,同比下降0.3%,降幅较上个月继续收窄;一般公共预算支出112953亿元,同比增长4.2%,增幅略有回落。单月看,5月公共财政收入当月同比增长0.13%;公共财政支出当月同比增长2.63%,增速均有一定回落。赤字方面,5月广义赤字幅度保持增长。今年1-5月,实际赤字累计达16330亿元,赤字规模为近五年最高,去年同期仅为11447亿元,同比增长4883亿元。而考虑政府性基金后,今年1-5月的广义赤字规模为32972亿元,去年同期29380亿元,同比增长3592亿元。考虑财政收支预算节奏,今年1-5月财政收支节奏整体平稳。1-5月,公共财政收入完成全年预算43.9%,较去年增长0.6个百分点。公共财政支出完成38.0%,与去年持平,财政收支节奏整体平稳。从财政收入结构上看,1-5月非税收入累计增速回落,税收收入增速降幅有收窄,税收收入与非税收入增速差缩小。1-5月,非税收入累计增长6.2%,增速环比有下滑;税收收入累计下降1.6%,环比略有收窄。5月单月税收收入同比增长0.6%,非税收入下降2.2%。主要税种收入趋势延续,企业所得税累计同比降幅有收窄,企业增值税累计同比持续回正,显示企业经营改善,个人所得税增速持续回升。1-5月,企业所得税累计同比下降2.5%,较上个月降幅收窄,增值税累计同比增长2.4%,增速较上个月略有上升。个人所得税累计同比增长8.2%,增速持续回升。主要财政支出中,中央财政支出增长明显,民生基建均有明显提速。5月,中央财政支出持续保持较高增速,单月支出同比增长11.04%,高于地方支出增速10.1个百分点。具体分项中,民生类支出整体保持增长,其中科学技术同比增长20.15%,增速提升明显;文旅体育与传媒同比增长16.2%,增速环比改善明显;社会保障和就业同比增长11.1%,增速环比略有增长。基建类支出中,节能环保同比增长4.6%,交通运输、城乡社区及农林水事务同比均有下滑。全国政府性基金预算支出增长明显。1-5月,全国政府性基金预算支出32125亿元,同比增长16%。分中央和地方看,中央政府性基金预算本级支出993亿元,同比增长64.4%;地方政府性基金预算支出31132亿元,同比增长14.9%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1、收支两端均有改善,财政发力积极明显

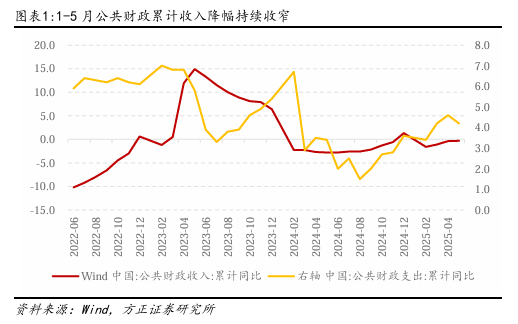

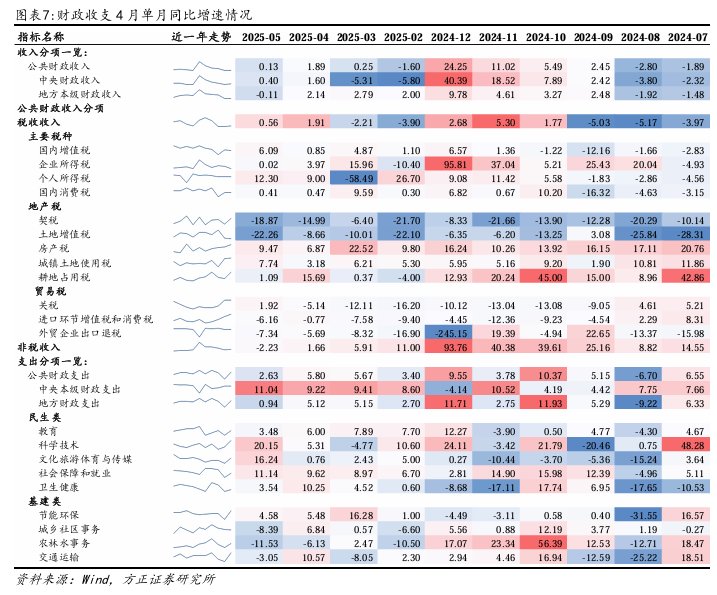

5月财政收支两端增速均有回落,但整体维持正增长。1-5月,全国一般公共预算收入96623亿元,同比下降0.3%,降幅较上个月继续收窄;一般公共预算支出112953亿元,同比增长4.2%,增幅略有回落。单月看,5月公共财政收入当月同比增长0.13%;公共财政支出当月同比增长2.63%,增速均有一定回落。

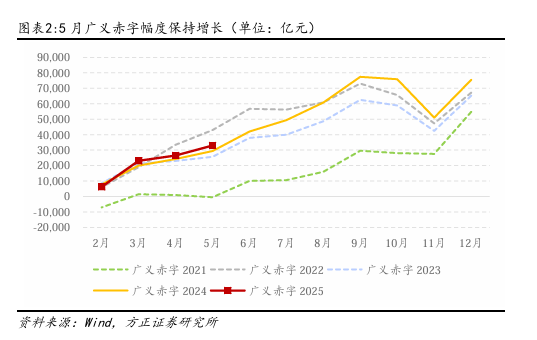

赤字方面,5月广义赤字幅度保持增长。今年1-5月,实际赤字累计达16330亿元,赤字规模为近五年最高,去年同期仅为11447亿元,同比增长4883亿元。而考虑政府性基金后,今年1-5月的广义赤字规模为32972亿元,去年同期29380亿元,同比增长3592亿元。

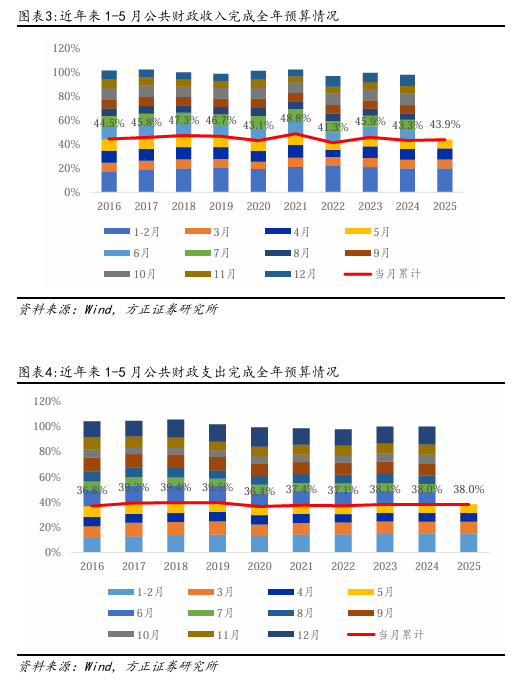

考虑财政收支预算节奏,今年1-5月财政收支节奏整体平稳。1-5月,公共财政收入完成全年预算43.9%,较去年增长0.6个百分点。公共财政支出完成38.0%,与去年持平,财政收支节奏整体平稳。

2、非税收入整体增速较高,增值税累计同比持续回正

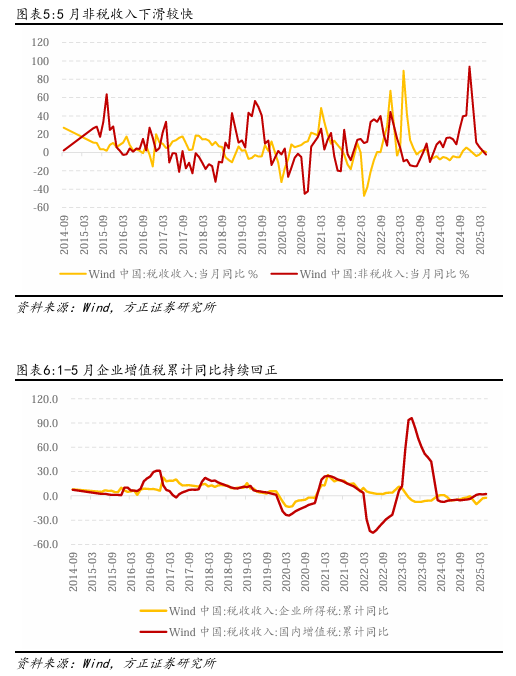

从财政收入结构上看,1-5月非税收入累计增速回落,税收收入增速降幅有收窄,税收收入与非税收入增速差缩小。1-5月,非税收入累计增长6.2%,增速环比有下滑;税收收入累计下降1.6%,环比略有收窄。5月单月税收收入同比增长0.6%,非税收入下降2.2%。

主要税种收入趋势延续,企业所得税累计同比降幅有收窄,企业增值税累计同比持续回正,显示企业经营改善,个人所得税增速持续回升。1-5月,企业所得税累计同比下降2.5%,较上个月降幅收窄,增值税累计同比增长2.4%,增速较上个月略有上升。个人所得税累计同比增长8.2%,增速持续回升。

3、中央财政支出增长明显,民生基建均有明显提速

主要财政支出中,中央财政支出增长明显,民生基建均有明显提速。5月,中央财政支出持续保持较高增速,单月支出同比增长11.04%,高于地方支出增速10.1个百分点。具体分项中,民生类支出整体保持增长,其中科学技术同比增长20.15%,增速提升明显;文旅体育与传媒同比增长16.2%,增速环比改善明显;社会保障和就业同比增长11.1%,增速环比略有增长。基建类支出中,节能环保同比增长4.6%,交通运输、城乡社区及农林水事务同比均有下滑。

4、政府性基金:支出持续保持高增速,收入有待提振

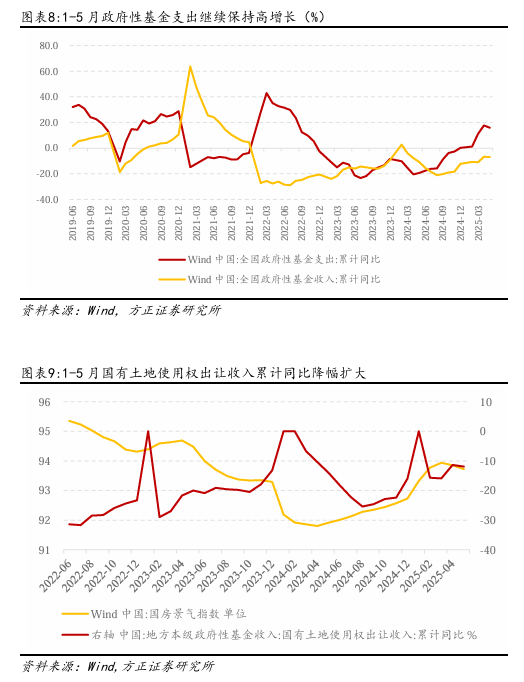

全国政府性基金预算支出增长明显。1-5月,全国政府性基金预算收入15483亿元,同比下降6.9%。分中央和地方看,中央政府性基金预算收入1848亿元,同比增长4.7%;地方政府性基金预算本级收入13635亿元,同比下降8.3%,其中,国有土地使用权出让收入11281亿元,同比下降11.9%。支出方面,全国政府性基金预算支出32125亿元,同比增长16%。分中央和地方看,中央政府性基金预算本级支出993亿元,同比增长64.4%;地方政府性基金预算支出31132亿元,同比增长14.9%,其中,国有土地使用权出让收入相关支出16113亿元,同比下降9.3%。

本文来源于微信公众号“追寻价值之路”,智通财经编辑:王秋佳。