在特斯拉即将公布第二季度交付数据之际,该车企在华尔街的最大空头摩根大通重申了其看空立场。

摩根大通分析师Ryan Brinkman周二重申了他对特斯拉115美元的目标价。这一目标价是华尔街主要分析师中最低的,比特斯拉目前的交易水平低逾60%。

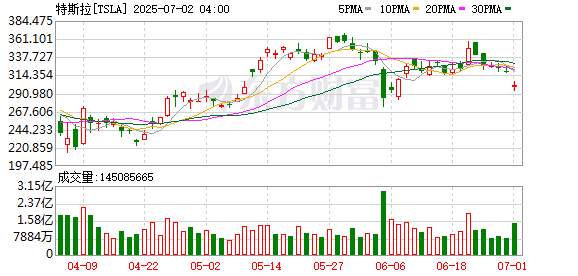

特斯拉股价周二大跌逾5%,收于300.71美元左右,因其CEO马斯克再次与美国总统特朗普爆发冲突,引发了投资者对该车企前景的疑虑。

此外,特斯拉在其第二大市场欧洲的销量持续下滑,这对特斯拉投资者来说是一个重大危险信号。最新数据显示,上个月特斯拉在丹麦和瑞典的注册量分别下降了61.5%和64.4%。这表明,特斯拉在该地区面临的竞争日益激烈。

今年迄今特斯拉股价已累计下跌20%。

Q2交付量或持续疲软

摩根大通在一份看跌报告中警告称,特斯拉第二季度的交付量可能持续疲软。

“根据我们的调查,第一季度特斯拉汽车需求疲软的趋势似乎延续到了第二季度。” Brinkman写道。他指出,欧洲需求持续疲软、美国7500美元的联邦电动汽车税收抵免可能提前到期等因素,都是特斯拉短期面临的风险。

Brinkman大幅下调了对特斯拉的交付量和盈利预期。他目前预计特斯拉第二季度的交付量仅为36万辆,低于此前预期的39.5万辆(下调幅度约为9%),也远低于39.2万辆的市场共识预期。这意味着特斯拉第二季度的交付量将同比下降19%。

他还警告称,尽管特斯拉今年晚些时候预计将推出更便宜的车型,但生产初期的磨合可能会限制销量增速。

Brinkman还将特斯拉第二季度每股收益预期从0.48美元下调至0.42美元,低于0.45美元的共识预期;将该车企2025年全年每股收益预期设定在1.75美元,低于此前预期的2.07美元,也低于华尔街预期的1.87美元。

全年交付前景面临重大风险

摩根大通还警告称,特斯拉“全年交付前景面临重大风险”,并指出目前的共识预期要求下半年交付量出现大幅反弹。

Brinkman表示,市场对特斯拉的全年交付量预期可能过于乐观。他指出,特斯拉需要在2025年下半年交付92.2万辆汽车,才能达到市场普遍预期。

今年第一季度,特斯拉仅交付了336681辆汽车,这是自2022年第二季度以来的最差季度表现。这一下滑反映出其在主要市场的持续疲软。例如,特斯拉在欧洲的新车销量已经连续五个月下降,5月份同比下降近28%。

美东时间周三,特斯拉将公布第二季度汽车交付量和产量数据。由于马斯克的政治观点和市场竞争压力的加剧,华尔街普遍预期其季度交付量将再次下滑。

马斯克近期把矛头对准了特朗普力推的“大而美法案”,甚至暗示他可能会组建一个新政党。一些投资者担心,其不断升级的言论可能会进一步连累特斯拉。

上个月,特斯拉在华尔街的另一大空头富国银行警告称,特斯拉今年的自由现金流或转负。该行分析师Colin Langan重申了其对特斯拉的“减持”评级以及120美元的目标价。

尽管不像摩根大通那样悲观,但其它华尔街投行也建议不要在当前价格买入特斯拉。

根据金融科技公司Barchart 的数据,目前华尔街对特斯拉股票的一致评级为“持有”,平均目标价为297美元,低于最新交易价,周二该股收报300.71美元。

(财联社)

文章转载自 东方财富