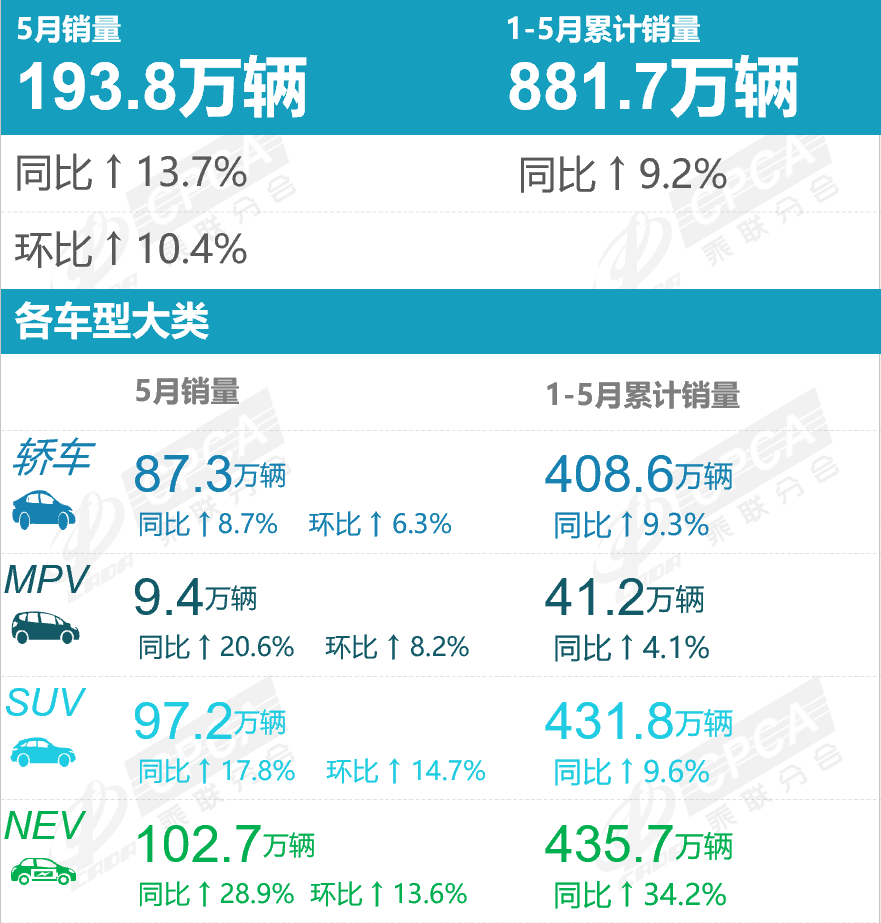

智通财经APP获悉,据中国汽车流通协会乘用车市场信息联席分会最新零售销量数据统计,2025年5月份国内狭义乘用车市场零售销量达193.8万辆,同比增长13.7%,环比增长10.4%;1-5月份累计销量881.7万辆,同比增长9.2%。

据中国汽车流通协会分析,受益于“两新”政策的拉动和很多地方出台的相应促消费政策的促进,5月车市走势良好,表现为淡季不淡的市场特征,消费升级的增换购成为绝对主流。5月的零售接近了今年3月的零售高位,体现出“以旧换新”政策对国内车市零售消费的巨大促进作用。

智通财经APP获悉,据中国汽车流通协会乘用车市场信息联席分会最新零售销量数据统计,2025年5月份国内狭义乘用车市场零售销量达193.8万辆,同比增长13.7%,环比增长10.4%;1-5月份累计销量881.7万辆,同比增长9.2%。

据中国汽车流通协会分析,受益于“两新”政策的拉动和很多地方出台的相应促消费政策的促进,5月车市走势良好,表现为淡季不淡的市场特征,消费升级的增换购成为绝对主流。5月的零售接近了今年3月的零售高位,体现出“以旧换新”政策对国内车市零售消费的巨大促进作用。

热点