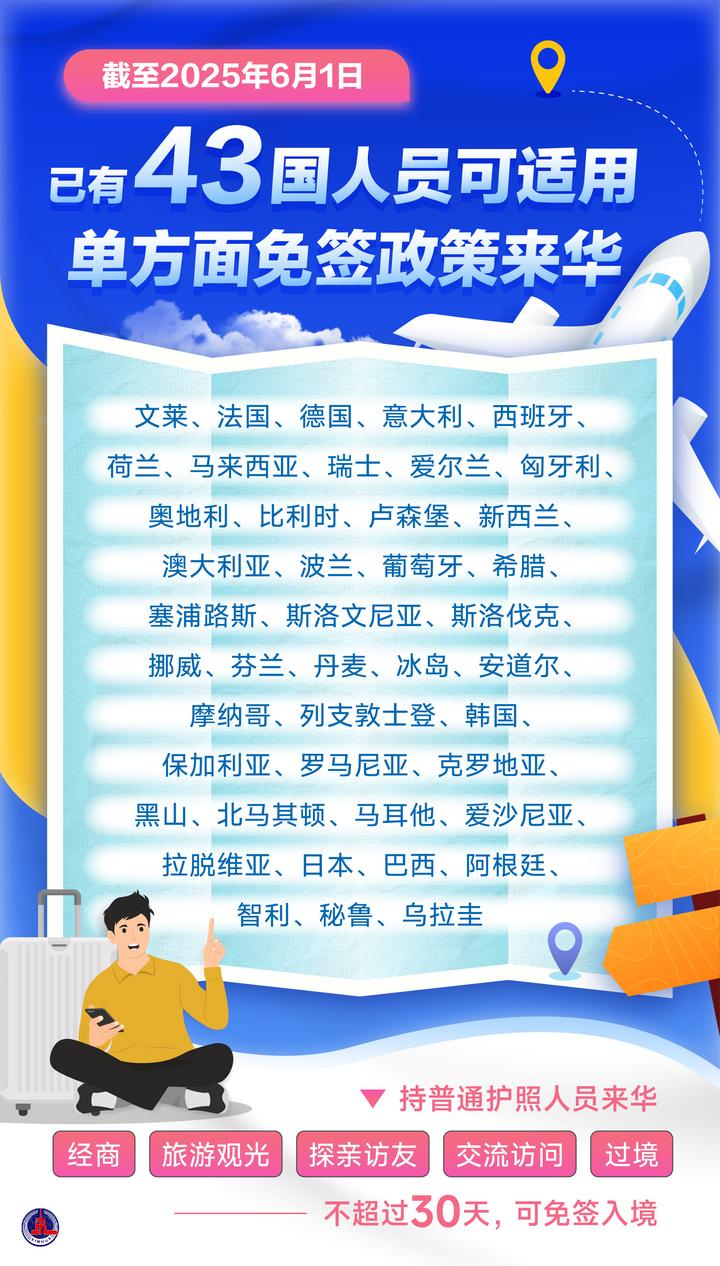

今天起,中方对巴西、阿根廷、智利、秘鲁、乌拉圭5国持普通护照人员试行免签政策,中国单方面免签“朋友圈”又添新成员。

2025年6月1日起至2026年5月31日,上述5国持普通护照人员来华经商、旅游观光、探亲访友、交流访问、过境不超过30天,可免办签证入境。

这是中方免签政策首次拓展到拉美和加勒比地区国家。至此,适用单方面免签政策来华国家已扩展至43个。

国之交在于民相亲。不断扩大的免签范围背后,是中国社会的开放包容、中国人民的热情友善,更是中国持续推进高水平对外开放的坚定信心和扎实行动。

2023年12月起,中国先后对法国、瑞士、新西兰、葡萄牙、斯洛伐克等国试行单方面免签政策;仅2024年一年,通过单免政策来华的外国人总人次多达339.1万,同比增长1200.6%;今年“五一”假期,外国人入出境总人次达111.5万,其中适用免签政策入境38万人次,同比增长72.7%……

“我高兴又迫切地等待着家人的到来。”在安徽外国语大学担任西班牙语教师的智利公民卡罗莱纳·阿拉亚兴奋地说。

阿拉亚在得知中国免签政策扩大后,立刻在社交平台上分享了这一好消息,收获许多亲友点赞。她感慨道:“现在有了免签政策,父母来看望我们一家就方便多了。盼望在中国迎接他们!”

致力于研究中巴关系的巴西学者菲利普·波尔图已在中国生活一年多。在得知免签消息后,波尔图说:“我的妈妈今年52岁,还从来没有出国旅行过。中国很可能成为她第一个海外旅行目的地。以前我的巴西朋友只能通过我的社交媒体了解中国,现在有了免签政策,相信他们很快就能亲自来体验这个国家了。”

不断扩大的免签国家范围,向世界展示的不仅是中国热情友善的待客之道,还有中国同各国互利共赢的交往之道。

来自秘鲁的伊丽莎白·塔科目前在天津外国语大学国际教育学院攻读国际商务硕士。她表示,免签政策不仅有助于加强中国与拉美国家在文化、旅游方面的交流,也能为密切中拉经济合作提供更多机会。

阿根廷智库机构阿根廷国际关系理事会的卡罗拉·拉蒙表示,近年来,阿中两国在留学生交流、文化合作、体育互动等多领域交流合作取得长足发展。中方扩大免签国家范围,将进一步促进中阿乃至中拉各领域交流和人员往来。

中拉命运共同体理念提出已十年有余,双方往来频繁,合作不断深化,取得丰硕成果。2024年,中拉双边贸易额突破5000亿美元。中国产品广泛出口到拉美国家,来自拉美地区的车厘子、牛肉等也融入中国家庭的日常饮食。

来自乌拉圭的商人加夫列尔·马丁已在中国开了2家牛排餐厅,也在郑州、天津、深圳等城市开展牛肉进口业务。听闻中国对乌拉圭等国试行单方面免签政策,马丁高兴地说:“中国有句话叫‘耳闻不如目见’,免签政策可以让更多人亲眼看到中国的发展,感受中国人民的友好,品尝美味的中国美食,体验其他令人惊叹的独特魅力。”

中方日前还宣布,自2025年6月9日至2026年6月8日,对沙特、阿曼、科威特、巴林持普通护照人员试行免签政策。

未来可期。随着中国开放的大门越开越大,更多外国朋友来到中国、看见中国、感受中国、了解中国,中国人民将同世界人民在双向奔赴的交往交流中,相知相近、共享繁荣。

(新华社)

文章转载自 东方财富