2025年5月24日,巨子生物就网传“可复美产品检测未添加重组胶原蛋白成分”发布严正声明。公司表示,所有产品研发生产均严格遵循相关法规,不存在成分造假行为。多批次检测结果显示,胶原蛋白含量均大于0.1%,与网传不符。公司已委托多家权威第三方机构进一步检测,并将第一时间公布结果。巨子生物强烈谴责恶意传播不实言论的行为,将依法追究造谣者法律责任。

每经编辑|张锦河

5月24日深夜,巨子生物旗下品牌可复美发布告消费者书:——关于近期网传“巨子生物(HK02367,股价76.7港元,市值821.38亿港元)可复美产品检测未添加重组胶原蛋白成分”的严正声明。

声明称,针对所谓“巨子生物涉嫌严重造假”“重组胶原测不到”等不实指控,公司予以严正驳斥并坚决否认。巨子生物始终恪守科研伦理与产业责任,所有产品研发生产全程严格遵循《化妆品监督管理条例》及《化妆品注册备案管理办法》等相关法规要求,成分标注均按法定标准执行并通过药监部门审核备案。我们郑重声明:上市产品均经原料投料核查、生产工序质控、成品质量检测三重验证体系,确保产品质量安全可靠,不存在任何成分造假或隐瞒行为。

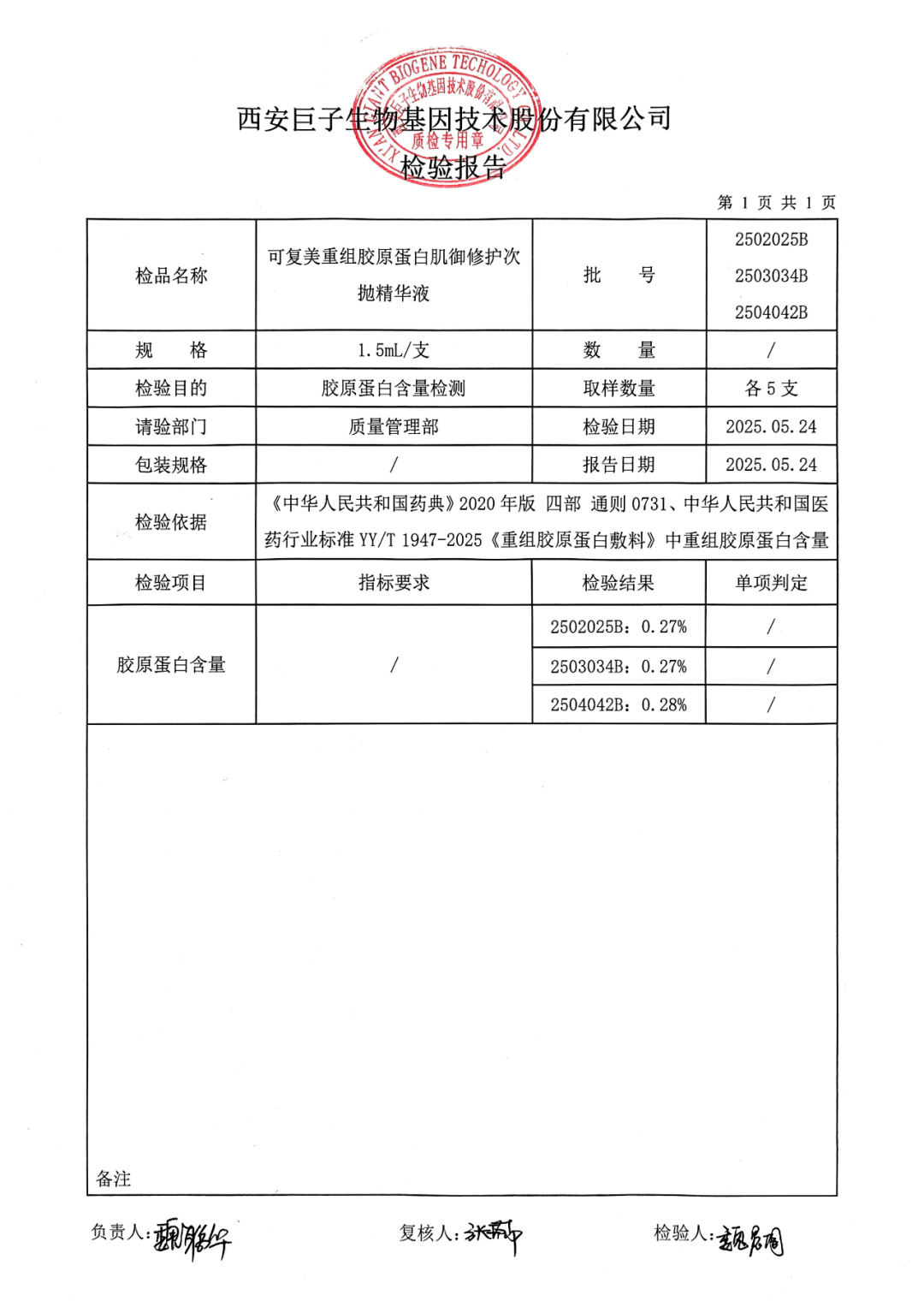

事件发生的第一时间,我们已参考《中华人民共和国药典》及中华人民共和国医药行业标准YY/T 1947-2025《重组胶原蛋白敷料》中重组胶原蛋白含量的检测方法对相关产品进行检测,多批次检测结果胶原蛋白含量均大于0.1%,与网传的“0.0177%添加量”严重不符。具体检测结果如下:

另外根据国家药监局《化妆品标签管理办法》(2021年第77号)中“第十二条化妆品标签应当在销售包装可视面标注化妆品全部成分的原料标准中文名称,以“成分”作为引导语引出,并按照各成分在产品配方中含量的降序列出。化妆品配方中存在含量不超过0.1%(w/w)的成分的,所有不超过0.1%(w/w)的成分应当以“其他微量成分”作为引导语引出另行标注,可以不按照成分含量的降序列出。”之规定,及相关产品在国家药监局国产普通化妆品备案信息系统中可查信息显示,该产品的“可溶性胶原”成分因其添加量大于0.1%(w/w),故而由“成分”作为引导语引出,且根据添加量多少,排序为第七位,与网传的“0.0177%添加量”严重不符。网络上的指控不仅仅是对我司合法诚信经营的不实质疑,更是对国家相关监察管理部门的权威挑战。

公司已经委托多家权威第三方检测机构对该相关产品采用多种检测方法进一步进行检测,而检测需要时间,我们拿到最新检测报告后会第一时间公布。

声明表示,最后,我们对这种恶意传播不实言论、企图诋毁巨子生物及可复美品牌声誉的行为表示强烈谴责。我们已经收集并固定了相关证据,会尽快启动法律程序,将依法追究造谣者的法律责任,以维护公司的合法权益以及消费者和投资人的利益。

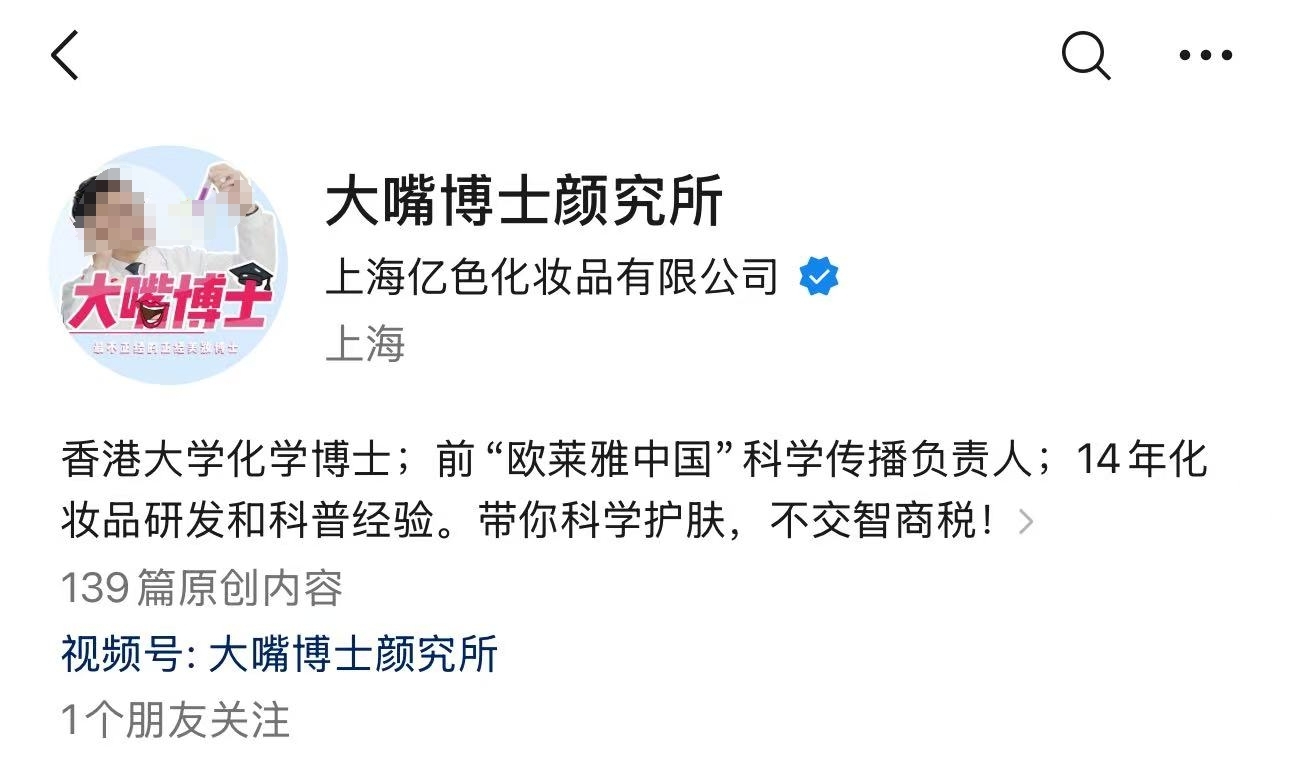

自称“香港大学化学博士”,博主质疑巨子生物产品造假

5月24日,“大嘴博士颜究所”公众号发布了一篇题为《巨子生物疑似造假?!重组胶原竟然测不到胶原!》的文章。

文章中,博主“大嘴博士颜究所”公开质疑可复美品牌旗下产品“可复美胶原棒”(即“可复美重组胶原蛋白肌御修护次抛精华”)不含胶原蛋白核心氨基酸成分“甘氨酸”,引发行业广泛关注。

“大嘴博士”称,为了准确定量检测重组胶原蛋白,其团队反复比较了各种检测方法,并最终选择了国际标准的高精度HPLC高效液相色谱氨基酸定量法。同时,为了防止配方中其它成分可能带来的干扰,还在检测时专门加了18个氨基酸内标,来精确校准和定位氨基酸。

图片来源:“大嘴博士颜究所”公众号

“大嘴博士颜究所”称,可复美“胶原棒”配方表中明确标注的“重组胶原蛋白”(即“可溶性胶原”)为“非微量添加”,理论上都应在0.1%以上。然而,通过国际通用的高精度HPLC高效液相色谱法检测,理论上源自“重组胶原蛋白”水解产生的氨基酸总含量,却仅有0.0177%,“重组胶原蛋白”只有不到万分之二。

图片来源:“大嘴博士颜究所”公众号

公众号“大嘴博士颜究所”简介显示,该博主自称为香港大学化学博士、前“欧莱雅中国”科学传播负责人。

图片来源:“大嘴博士颜究所”公众号

华熙生物此前深夜发“檄文”,炮轰资本炒作

5月17日深夜,华熙生物通过官方微信公众号发布文章——《概念总在重演,科技永远向前》,手撕透明质酸“过时论”,矛头直指多家券商研报。

华熙生物指出,自2022年起,随着资本市场不断追求新的公司题材,“重组胶原蛋白概念被看似幸运地选中了”。为了营造该产业比透明质酸产业更大的预期,围绕某重组胶原企业的研报中,出现了大量直接针对中国透明质酸产业的所谓“对比研究”。

虽然华熙生物未直接点名,但从文中罗列的券商研报内容来看,“某重组胶原企业”指向在港股上市的美妆护肤企业巨子生物(HK02367)。

图片来源:华熙生物公众号截图

巨子生物在其官网披露称,公司是全球重组胶原蛋白领导者。2000年,范代娣博士与其团队成功开发了重组胶原蛋白技术。华泰证券在研报中提到,2000年~2005年为基础研究阶段,2006年公司方开始探索产业化。

单从重组胶原蛋白技术与透明质酸技术的发展历程来看,透明质酸的产业化要更早一步。

《大众日报》在2023年10月份的文章中提到,2000年,华熙生物借助“张天民教授对于透明质酸的开创性研究,及其学生——华熙生物首席科学家郭学平博士对于微生物发酵技术的发明和创新”,双方联手开启玻尿酸产业化运作。

根据研究机构Frost&Sullivan(弗若斯特沙利文)2022年6月份出具的《2021全球及中国透明质酸(HA)行业市场研究报告》,2021年中国透明质酸原料的总销量占全球总销量的82.0%,其中华熙生物2021年透明质酸销量在全球占比44%。

在5月17日的发文中,华熙生物称,这个经历了数亿年演化历史的物质、这个经历了几代中国科学家努力的产业却在近几年资本市场的概念切换中遭遇了谎言与践踏,被描述为“过时”“不如某物质安全”“不如某物质更具生物活性”“不如某物质具备市场价值”。

从文章罗列的券商研报来看,华熙生物所说的“某物质”就是重组胶原蛋白,而该领域的龙头则是巨子生物。

对于是否已经注意到华熙生物5月17日发文内容,记者于5月20日上午尝试拨打巨子生物投资者关系电话和媒体沟通电话,均未接通。

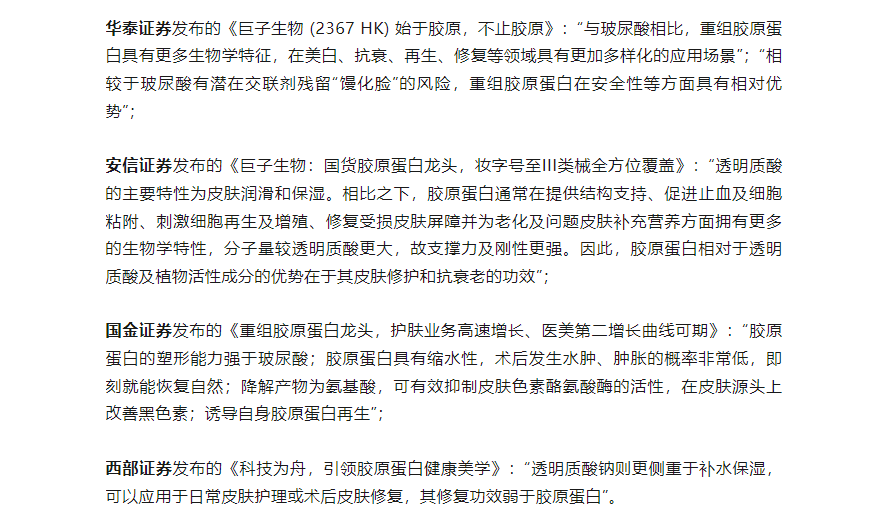

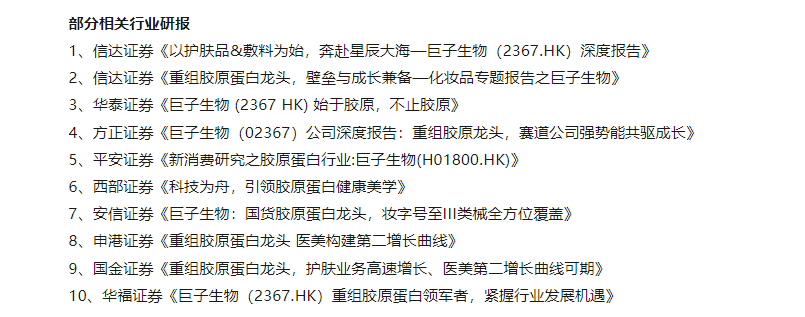

记者注意到,华熙生物在上述文章中直接列举了华泰证券、安信证券、国金证券等9家券商所发的研报。这些研报有的提到玻尿酸与重组胶原蛋白之间的差异,大都涉及重组胶原蛋白、巨子生物有关的内容。比如华泰证券相关研报称:“相较于玻尿酸有潜在交联剂残留‘馒化脸’的风险,重组胶原蛋白在安全性等方面具有相对优势。”

图片来源:华熙生物公众号截图

华熙生物表示,这些误导性“结论”伴随着随后兴起的“玻尿酸过时论”被媒体和自媒体红人广泛传播,形成了资本市场与消费市场舆论共振,伤害了经过几代人努力的一个中国优势产业的市场转化基础。

对此,5月20日上午,记者尝试联系华泰证券2024年2月6日所发研报《巨子生物始于胶原,不止胶原》的作者。公司相关人士表示,该研报的作者之一林寰宇已经离职。而研报另一位作者孙丹阳在研报中所留座机无人接听。

不过,在与《每日经济新闻》记者交流时,一位不愿具名的资本市场人士表示,华熙生物与巨子生物实际代表医美行业的透明质酸、重组胶原蛋白两个技术方向,目前并无官方结论证明二者孰优孰劣,但重组胶原蛋白概念被追捧,也反映出资本市场的“求新”特性。

巨子生物股价跌超5%

公司官网显示,巨子生物成立于2000年,是一家立足科技美学的高科技企业,是中国基于生物活性成分的专业皮肤护理行业的先行者及领军者。聚焦功效性护肤品、医疗器械、功能性食品及特殊医学用途配方食品三大产业方向。

财报显示,巨子生物于2024年实现营业收入55.39亿元,同比增长57.17%;实现归母净利润20.62亿元,同比增长42.06%。

巨子生物营收主要由专业皮肤护理和保健食品及其他两大业务板块构成,其中,专业皮肤护理业务已经成为公司的绝对主导,公司旗下两大功效性护肤品牌可复美与可丽金两大品牌合计营收超50亿,占集团营业总额的97.2%。

截至5月23日港股收盘,巨子生物股价下跌5.72%,市值821.38亿港元。

每日经济新闻综合自可复美官方公众号、每日经济新闻(记者:彭斐 李少婷)、“大嘴博士颜究所”公众号、巨子生物官网、财报

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

文章转载自 每经网