æ¥æº:è´¢è社

ãã4æETFå¸åºæ ¼å±è¿æ¥é大è°æ´ï¼å¸åºæ³¢å¨ä¸ï¼å½å®¶éå¢æä¸å¸åæç¥è°æ´å ±åéå¡ETFæ ¼å±ã

ãã

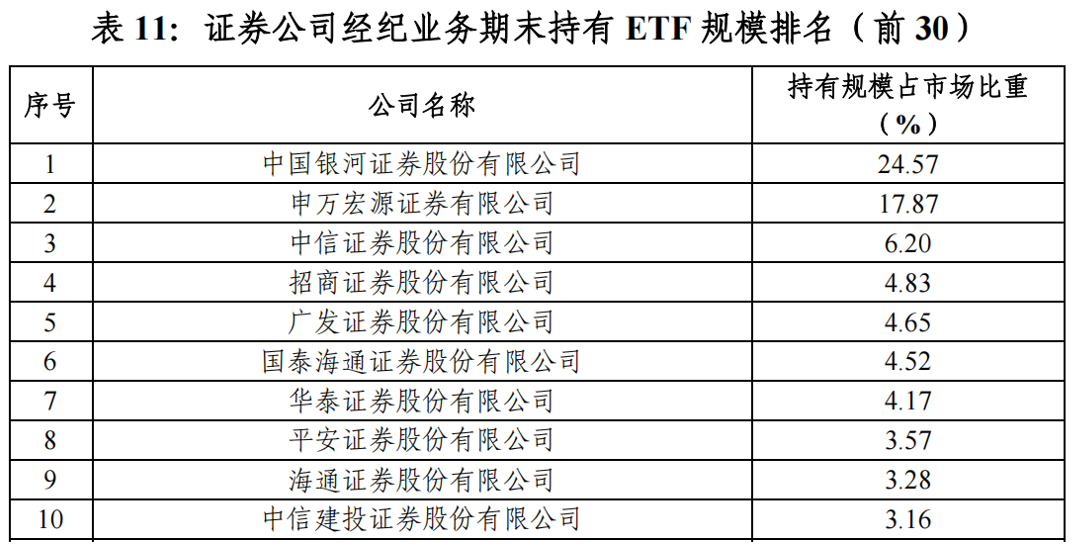

ããé¶æ²³è¯å¸ä»¥24.57%ç沪å¸ETFææ份é¢éè¢ç»é¡¶ï¼è¾3æçå¢4.9个ç¾åç¹ï¼ä¸ç³ä¸å®æºé¿æ并ç«çâå寡头âå±é¢åçååãå½å®¶éèµééè¿å ¶å¸ä½å¤§ä¸¾å¢æETFï¼æ¨å¨é¶æ²³è¯å¸ä»½é¢æ¾èæåï¼èç³ä¸å®æºåä»19.71%æ»è½è³17.87%ï¼éå± æ¬¡å¸ï¼ä¸¤è å·®è·æ©å¤§è³6.7个ç¾åç¹ã

ãã

ããä¸æ¤åæ¶ï¼åæ³°è¯å¸ä»¥10.94%ç沪å¸ETFæ交é¢å æ¯èè沪å¸æ¦é¦ï¼ææ¯æå ¥ä¸å®¢æ·åºç¡ä¼å¿æç»æ¾ç°ï¼é¶æ²³è¯å¸åå¨æ交é¢æåä¸å¼åçªèµ·ï¼åæå æ¯ä»5.16%è·åè³8.52%ï¼è·»èº«ç¬¬äºï¼æ为å¢éæå¿«ç头é¨å¸åã第äºæ¢¯éä¸ï¼ä¸ä¿¡è¯å¸ãæåè¯å¸ç份é¢ä¿æ稳å®ï¼èåå®è¯å¸ãä¸æ¹è¯å¸çä¸å°å¸åååå·®å¼åçç¥ç¨³å± æ交é¢ååã

ãã

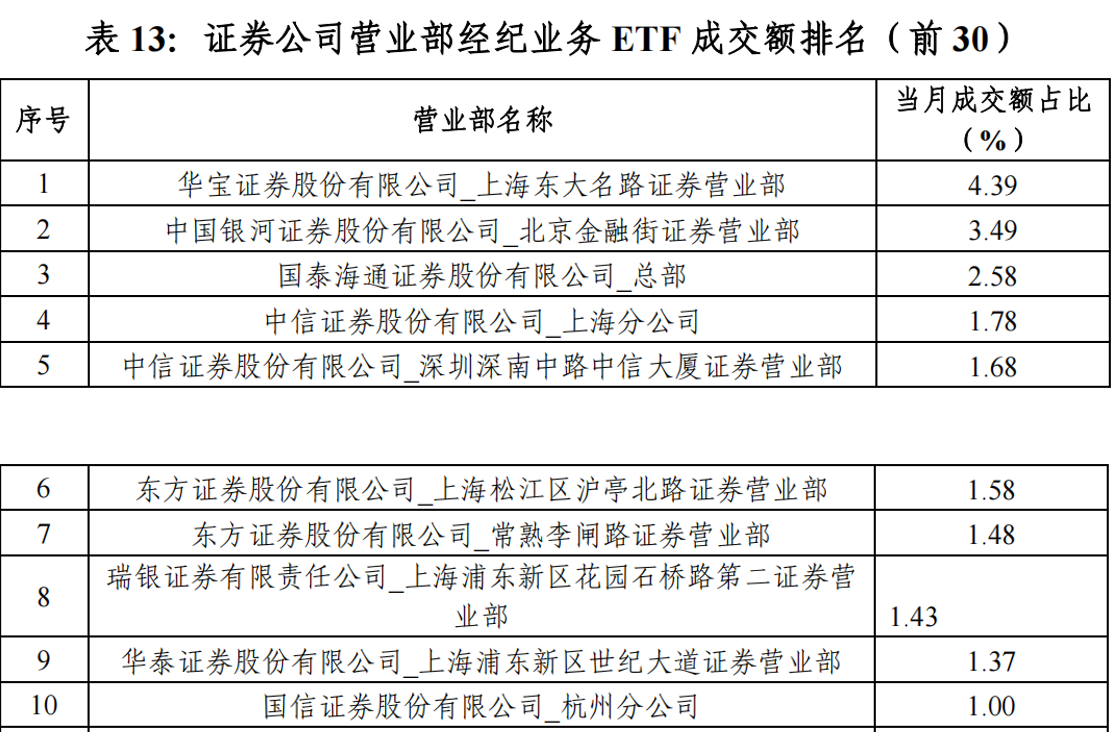

ããå¼å¾æ³¨æçæ¯ï¼é¶æ²³è¯å¸å京éèè¡è¥ä¸é¨ä»¥3.49%çæ交é¢å æ¯é¦åº¦è·»èº«æ²ªå¸è¥ä¸é¨åäºï¼å¸æ¾å½å®¶éèµééä¸å¸å±ã深交ææ¹é¢ï¼ä¸æ¹è´¢å¯è¯å¸å¨ä¸ªäººæèµè 交æä¸è¡¨ç°äº®ç¼ï¼æ交é¢å30åå æ®8å¸ï¼è´¦æ·æ°å30åå 10å¸ãæ¤å¤ï¼åæ³°ä¸ä¸æ¹è´¢å¯å¨äº¤æè´¦æ·æ°éä¸æç»é¢è·ï¼ä¸æ¹è´¢å¯é¶å®ç«¯ä¼å¿ç¨³åºã

ãã

ããé¶æ²³è¯å¸ææ份é¢éè¢ï¼åå¯¡å¤´æ ¼å±å·¨å

ãã

ããæªè³4ææ«ï¼æ²ªå¸ETFææè§æ¨¡æååºç°é大åå¨ãé¶æ²³è¯å¸ä»¥24.57%çå¸åºå æ¯è·å± æ¦é¦ï¼è¾3æç19.67%å¢é¿4.9个ç¾åç¹ï¼ä¸»è¦åçäºå½å®¶ééè¿å ¶å¸ä½å¤§é¢å¢æ沪深300ETFç宽åºäº§åãç³ä¸å®æºè¯å¸åä»3æç19.71%éè³17.87%ï¼éå± ç¬¬äºï¼âå寡头âå计å æ¯42.44%ï¼è¾3æç39.38%æå3.06个ç¾åç¹ï¼ä½ä¸¤å®¶ä»½é¢å·®è·æ¾èæ©å¤§ã4æ主è¦åç¹ææ®å ³ç¨é£æ³¢å½±åï¼å½å®¶éå¤§ä¸¾ä¹°å ¥ETF并å°æç»å¢æï¼å¢æ份é¢æ¾èæåã

ãã第äºæ¢¯éä¸ï¼ä¸ä¿¡è¯å¸(6.20%)ãæåè¯å¸(4.83%)ã广åè¯å¸(4.65%)ãå½æ³°æµ·é(4.52%)ãåæ³°è¯å¸(4.17%)ãå¹³å®è¯å¸(3.57%)ãæµ·éè¯å¸(3.28%)ãä¸ä¿¡å»ºæ(3.16%)ä¿æ稳å®ï¼ä½ä¸å两åå·®è·æ¾èãç»å以å以å¾æåæ¥çï¼é¤é¶æ²³è¯å¸ä»½é¢å¤§å¹ æå并æ¾èè¶ è¶ç³ä¸å®æºï¼å ¶ä»å¸åå¨ETFææè§æ¨¡æåå份é¢å æ¯ä¸ï¼é½è¾ä¸ºç¨³å®ã

ãã

ãã深交æçææè§æ¨¡æååæ´å¼ºè°åè¡¡æ§ãä¸æ¹è´¢å¯è¯å¸ãä¸æ¹è¯å¸ãæ¹æ£è¯å¸ç30家æºæ并åå30åï¼ä½æªæ«é²å ·ä½å æ¯ãè¿ç§æåæ¹å¼å¯è½æå¨å¼±å头é¨æåºï¼é¼å±æ´å¤æºæåä¸ETFçæ建设ã

ãã

ããETFæ交é¢åæ³°æç»é¢è·ï¼é¶æ²³éè¢ç¬¬äº

ãã

ãã4æï¼åæ³°è¯å¸ä»¥ç´¯è®¡10.94%çETFæ交é¢å æ¯èè沪å¸æ¦é¦ï¼å½å¹´ç´¯è®¡æ交é¢å æ¯æ´æ¯è¾¾å°äº10.87%ï¼ææ¾é¢å 第äºå(6.78%)ï¼å¹¶ä¸è¾3ææå¢é¿ï¼ææ¯æå ¥ä¸å®¢æ·åºç¡ä¼å¿å¸æ¾ã

ãã

ããå¼å¾æ³¨æçæ¯ï¼é¶æ²³è¯å¸å¨4æ表ç°äº®ç¼ï¼åææ交é¢å æ¯ä»3æ份ç5.16%è·åè³4æç8.52%ï¼ç´¯è®¡ä»½é¢ä»3æç5.41%å¢è³6.27%ï¼æåä»ç¬¬6è·åè³åæ第2ï¼æ为头é¨éµè¥ä¸å¢éæå¿«çå¸åï¼è¿ä¸å½å®¶éå¨å ¶å¸ä½ä¸å¢æETFå¯åç¸å ³ã

ãã

ããä¸ä¿¡è¯å¸èª3æ份å®ç°äºæ²ªå¸ETFæ交é¢çè·åå(åææ交é¢å æ¯ä»2æ份ç6.15%è·åè³3æç8.42%ï¼ç´¯è®¡ä»½é¢ä»2æç5.74%å¢è³6.78%ï¼æåä»ç¬¬4è·åè³ç¬¬2)ï¼4æ份沪å¸ETFæ交é¢å æ¯(7.94%)ä¾ç¶ç»´æå¨é«ä½ï¼å½å¹´ç´¯è®¡æ交é¢å æ¯ç»´æ第2å(7.10%)ã

ãã

ããåå®è¯å¸ãä¸æ¹è¯å¸ä½ä¸ºä¸åå¸åï¼4æ沪å¸ETFæ交é¢å æ¯åå«ä¸º5.53%ã5.04%ï¼æååå«ä¸ºç¬¬5ã第6ã两家ä¸å°å¸åå¨ETFæ交ä¸æç»ååï¼å½¢æå·®å¼åç«äºä¼å¿ï¼å¨æåä¸ç»´æé åçå°ä½ãä¸å¾ä¸æçæ¯ï¼ç³ä¸å®æºè½ç¶ETFææ份é¢å æ®å¤´é¨å¯¡å¤´å°ä½ï¼ä½å ¶ETFæ交é¢é¿æååæå¤ï¼è¿ä¸å ¶ETFææ份é¢è¡¨ç°ææ¾ä¸å¹é ã

ãã深交ææ¹é¢ï¼ETF交æéé¢æåå30çè¯å¸å ¬å¸ä¸ï¼åæ³°è¯å¸ãä¸ä¿¡è¯å¸ãæåè¯å¸ç综ååå¸ååæ ·ä½å± å30ãä½ä¸æ¤åä¸åçæ¯ï¼æ·±äº¤æç1æ份æ交æ°æ®ä¸æ¾åºç°éä¼ ç»å¸åçåä¸è ââ港è£ä¿¡æ¯æå¡(æ·±å³)æéå ¬å¸ï¼å®ä¸»è¦ä¸ºæ·±è¡éæèµè åä¸æ·±äº¤æETF交ææ建ééï¼4æ份æªåºç°è¿ä¸èº«å½±è¯´æï¼è¯´æ港è¡ETFæèµçææåè½ã

ãã

ããé¶æ²³è¯å¸ä¸è¥ä¸é¨ç°èº«æ²ªå¸ETFæ交é¢å30ï¼å ¶ä»è¥ä¸é¨æ交é¢è¾ä¸æåæä¸é

ãã

ãã沪å¸è¥ä¸é¨ETFæ交é¢æåä¸ï¼é¶æ²³è¯å¸å京éèè¡è¥ä¸é¨4æå¨ææè¥ä¸é¨ä¸æå第2ï¼å½ææ交é¢å æ¯è¾¾3.49%ï¼è¿å®¶è¥ä¸é¨å¨3æçè¥ä¸é¨æåä¸å¹¶æ 踪影ï¼è¯´æå½å®¶éèµé主è¦éä¸å¨è¿å®¶è¥ä¸é¨ã

ãã

ããé¤é¶æ²³è¯å¸å京éèè¡è¥ä¸é¨ï¼å ¶ä»å¸åè¥ä¸é¨æ²ªå¸ETFæ交é¢å ä¹é½ææä¸éï¼åå®è¯å¸ä¸æµ·ä¸å¤§åè·¯è¥ä¸é¨è½ä»¥4.39%çå æ¯èèæ¦é¦ï¼ä½ç¸è¾äºå ¶3æçæ交é¢å æ¯5.62%ï¼ä¸é约1.23%ãä¸æ¹è¯å¸ä¸æµ·æ¾æ±åºæ²ªäºåè·¯è¥ä¸é¨æ交é¢ä»3æ2.88%éè³4æç1.58%ï¼æåä¹ä»ç¬¬2ä¸éè³ç¬¬6ãå½æ³°æµ·éæ»é¨æ交é¢å æ¯ä»2.84%ä¸éè³2.58%ã

ãã深交æçè¥ä¸é¨æå个人æºæååææ¾ã深交æ个人客æ·ETF交æéé¢æåä¸ï¼ä¸æ¹è´¢å¯è¯å¸çè¥ä¸é¨è¡¨ç°å°¤ä¸ºçªåºï¼å30åä¸å æ®8å¸ï¼å ¶æè¨ä¸ç¯è·¯ãå¢ç»è·¯çå¤å®¶è¥ä¸é¨é¢ç¹ä¸æ¦ï¼åæ å ¶éè¿äºèç½æ¸ éå¸å¼ç个人æèµè 交ææ´»è·ãèæºæ客æ·äº¤æåéä¸å¨éä¸å¨ä¸çº¿åå¸ï¼ä¾å¦åæ³°è¯å¸æ·±å³åæµ·ä¸å¿è·¯è¥ä¸é¨ãä¸ä¿¡è¯å¸ä¸æµ·åå ¬å¸çï¼å¸æ¾æºæ客æ·å¯¹åçåæå¡è½åçéè§ã

ãã

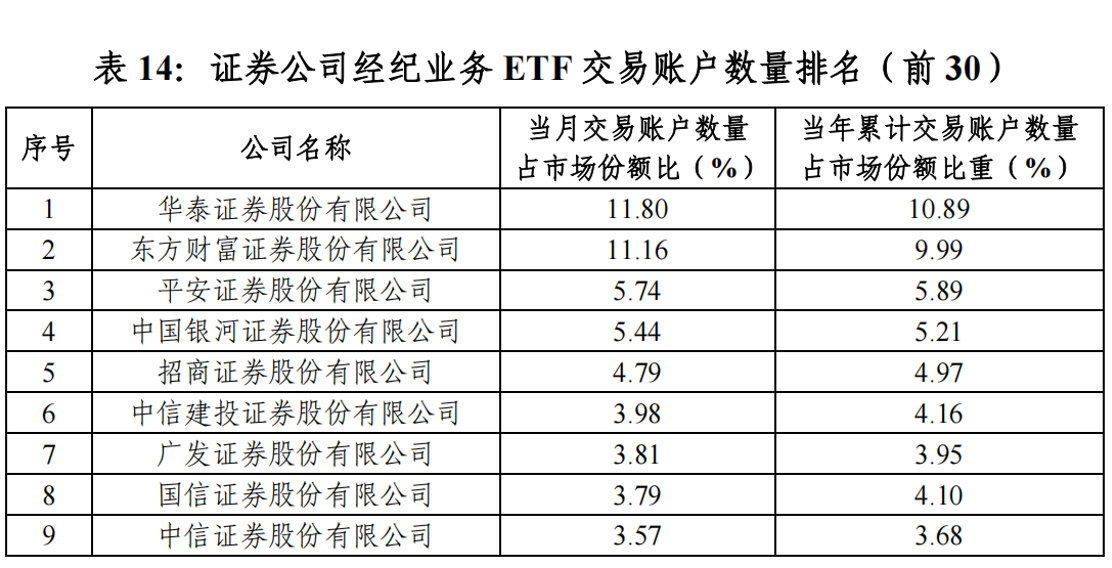

ããåæ³°ãä¸æ¹è´¢å¯äº¤æè´¦æ·æ°é继ç»é¢å

ãã

ããETF交æè´¦æ·æ°éæ¯è¡¡éå¸å客æ·æ´»è·åº¦çéè¦ææ ï¼åæ³°è¯å¸ä»¥11.80%(4æ)å10.89%ç累计å æ¯ç¨³å± 第ä¸ï¼å ¶â涨ä¹è´¢å¯éâAPPçå®æåè½ä¼åæç»å¸å¼ä¸ªäººæèµè ãä¸æ¹è´¢å¯è¯å¸ä»¥11.16%å9.99%ç´§éå ¶åï¼ä¾æè´¢ç»èµè®¯å¯¼æµå·©åºé¶å®ç«¯ä¼å¿ãè¿ä¸¤å®¶å¸åå¨2024å¹´å ¨å¹´ç´¯è®¡äº¤æè´¦æ·æ°é份é¢ã2025å¹´ä¸å£åº¦ä»½é¢å°±å§ç»ååä¸äºã

ãã

ããæ·±å¸è¿å¯¹å¸åè¥ä¸é¨ä¸ªäººå®¢æ·ETF交æè´¦æ·è¿è¡äºæåï¼å°½ç®¡åªæ¯æé¦åæ¯æåºï¼ä½æ¯å¯ä»¥çåºï¼ä¸æ¹è´¢å¯è¯å¸ä»é¢å ï¼å30åä¸å°±å æ®äº10å¸ï¼ä¼å¿æ¾èã

ãã

ãã4æ沪å¸ETF交æè´¦æ·æ°é份é¢å æ¯ä¸ï¼å¹³å®è¯å¸(5.74%)ãé¶æ²³è¯å¸(5.44%)ä½å第äºæ¢¯éï¼ä½å¤´é¨æ ¼å±é¾ä»¥æ¼å¨ãæåè¯å¸(4.79%)ãä¸ä¿¡å»ºæ(3.98%)ã广åè¯å¸(3.81%)ãå½ä¿¡è¯å¸(3.79%)ãä¸ä¿¡è¯å¸(3.57%)ãå½æ³°åå®(3.50%)ä½å第å è³ç¬¬åï¼ç»åå»å¹´è¯¥é¡¹ææ æåæ¥çï¼äº¤æè´¦æ·æ°é头é¨æ ¼å±åºæ¬ç¨³å®ã

转载自 基金网

")