核心观点

海外重要经济数据:

1)美国Q1抢进口转化为设备投资和库存。美国25Q1实际GDP环比折年率初值降至-0.3%,除美国企业在关税生效前“抢进口”的因素之外,消费降温和政府支出下滑亦有拖累,抢进口基本转化为设备投资和库存,这意味着未来1-2个季度,关税对美国通胀与需求的冲击或难快速显现。

2)美国非农就业数据波澜不惊。4月美国非农新增数据略超预期,DOGE对政府就业存在影响但不显著,家庭调查口径下的数据细节亦反映出劳动力市场仍具韧性,工资增速放缓。海外市场对美联储6月降息的预期降温。

3)欧元区经济指向弱复苏。欧元区4月CPI初值同比2.2%,前值2.2%。欧元区4月核心CPI初值同比2.7%,前值2.5%。欧元区第一季度GDP初值环比0.4%,前值0.2%。

海外央行动态:

1)美联储:稳健非农压低六月降息预期,特朗普继续施压美联储降息。近期特朗普继续施压美联储降息,财政部长贝森特也发言认为美联储应考虑降息。5月暂停降息仍是大概率场景,关注鲍威尔对关税问题的表态。4月下旬以来美联储官员的发言中均体现了对关税问题的关注,部分官员支持在关税的负面影响之下美联储应降息进行应对,但也有部分官员持谨慎态度。

2)欧央行:4月通胀数据全线高于预期,官员仍普遍支持年内继续降息。欧元区4月CPI数据全线超预期,核心CPI较大幅度反弹。但近期欧央行官员的发言仍普遍支持年内继续降息,欧央行官员对未来通胀走向普遍持乐观态度,认为关税终将削弱通胀;对关税对经济影响的看法存在分歧;但仍普遍支持年内继续降息。

3)日本央行:暂停加息,将审慎评估关税的影响。5月1日,日本央行宣布暂停加息,同时下调2025-2026财年通胀和经济增长预期。关税对经济的影响是日本央行关注的核心因素,日本央行决议声明和日本央行行长植田和男的发言中均表示美国关税政策带来了经济下行压力。4月25日公布的4月东京通胀数据仍然强劲,仍具备进一步加息的条件。

海外时政要闻:

1)美国关税谈判最新进展:美国适度松绑汽车关税,但意在汽车产业回流。日美第二轮谈判无果,后续将进行第三轮谈判,中美关税仍在磋商之中。

2)美乌矿产协议达成。此次矿产协议加深了美乌之间“矿产换安全”的战略绑定与合作,并向俄罗斯发出强烈信号,协议指出“任何资助或供应俄罗斯军备的国家、公司或个人都不得从基金中受益”。

3)美国提议削减2026年大部分非国防自由支出。美国白宫最新预算提案显示,2026财年自由裁量支出预算为1.69万亿美元,较2025财年下降7.6%(1399亿美元)。其中,非国防支出削减22.6%(1631亿美元),内阁部门中国土安全部拨款增加64.9%(423亿美元),国防部拨款增加13.4%(1133亿美元),交通运输部拨款增加5.8%(15亿美元),退伍军人事务部拨款增加4.1%(54亿美元),其余部门拨款均不同程度削减。

境外资产表现:

2025年4月30日至5月2日,境外股市普遍上涨:美股较大幅度上涨,标普500上涨2.26%,纳斯达克综指上涨2.96%,道指上涨1.95%;德国DAX上涨2.95%,法国CAC上涨2.84%,英国富时100上涨1.57%,日经225上涨0.57%。

国际债券:10年期美债收益率上行14.0BP至4.33%,10年期德债和日债收益率分别下行3.00BP、3.80BP。

外汇市场:美元指数上涨0.86%,欧元、英镑贬值,人民币、日元、港元均升值,离岸人民币从7.27升值至7.23。

商品市场普遍下跌:主要金属价格均下跌,COMEX黄金、白银、铂金价格分别下跌-2.62%、-3.86%、-1.61%,仅钯金上涨1.54%。LME铜、铝、锌、镍分别下跌-1.18%、-1.17%、-1.66%、-0.36%。

工业品方面分化,WTI原油价格下跌-3.53%,NYMEX天然气上涨7.21%。

农产品方面普遍上涨,大豆、玉米、小麦、棉花、猪肉分别上涨0.58%、0.92%、2.31%、2.70%、0.46%,仅糖下跌-1.88%。

正文

一、海外重要经济数据

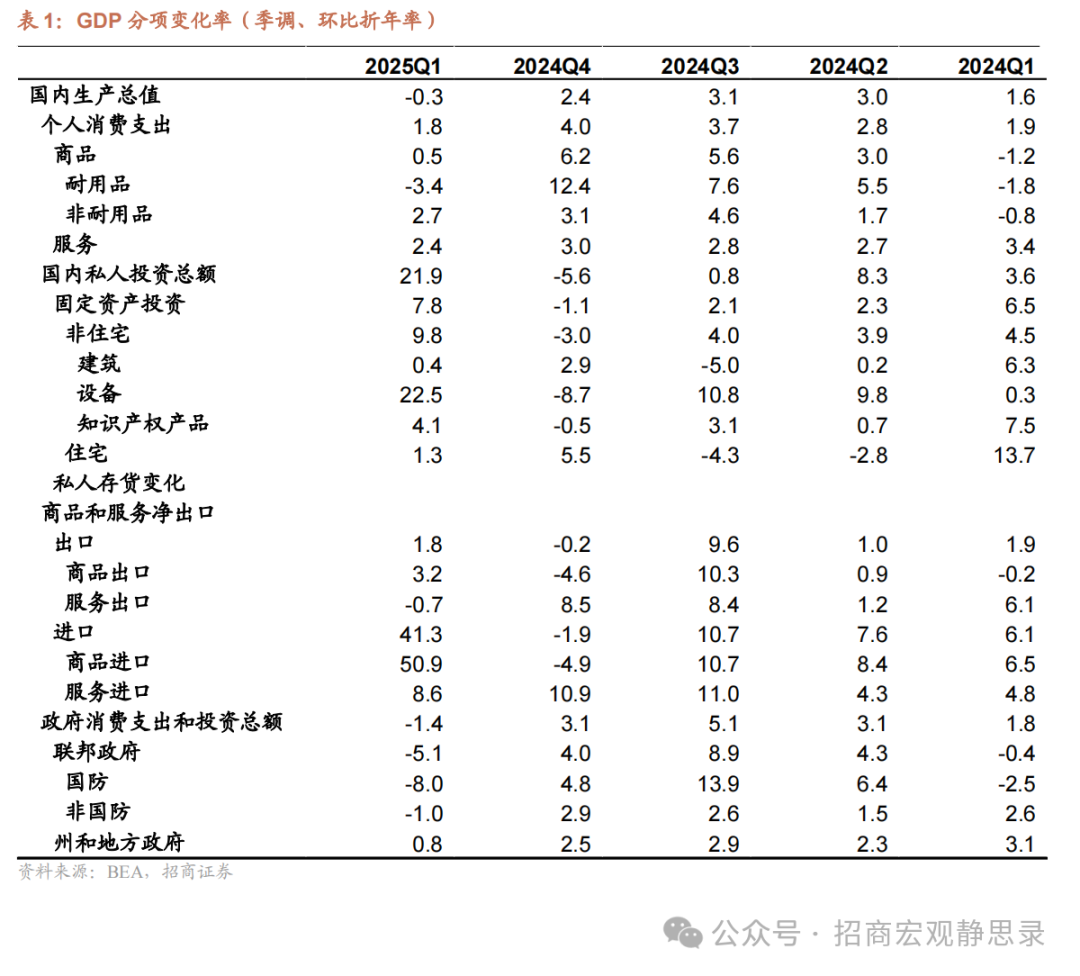

1、美国Q1抢进口转化为设备投资和库存

美国25Q1实际GDP环比折年率初值-0.3%(前值2.4%),除美国企业在关税生效前“抢进口”的因素之外,消费降温和政府支出下滑亦有拖累。

消费方面,25Q1美国个人消费支出环比折年增速录得1.8%(前值4.0%),拉动GDP增速1.2个百分点(前值拉动2.7个百分点)。其中,商品消费增速边际放缓至0.5%(前值6.2%),服务消费增速2.4%(前值3.0%)。

固定资产投资方面,非住宅投资录得9.8%(前值-3.0%),拉动GDP增速1.3个百分点,其中设备投资录得22.5%的强劲增幅。25Q1非住宅投资的建筑项增速放缓至0.4%(前值2.9%),设备项22.5%(前值-8.7%),知识产权产品升至4.1%(前值-0.5%)。住宅投资增速边际放缓至1.3%(前值5.5%),拉动GDP增速0.1个百分点。存货投资在25Q1拉动GDP增速2.3个百分点(前值为拖累0.8个百分点),这意味着未来1-2个季度,关税对美国通胀与需求的冲击或尚难显现。

政府支出方面,随着特朗普政府为缓解财政压力和推动减税法案的减支措施逐步落地,政府支出本季拖累GDP增速0.3个百分点(前值为拉动0.5个百分点),其中州和地方政府支出贡献放缓至0.1个百分点(前值为拉动0.3个百分点),而联邦政府支出拖累0.3个百分点(前值为拉动0.3个百分点),主因国防项拖累0.3个百分点(前值拉动0.2个百分点)。

净出口方面,本季拖累GDP增速4.8个百分点(前值为拉动0.3个百分点),基本为商品进口的拖累。

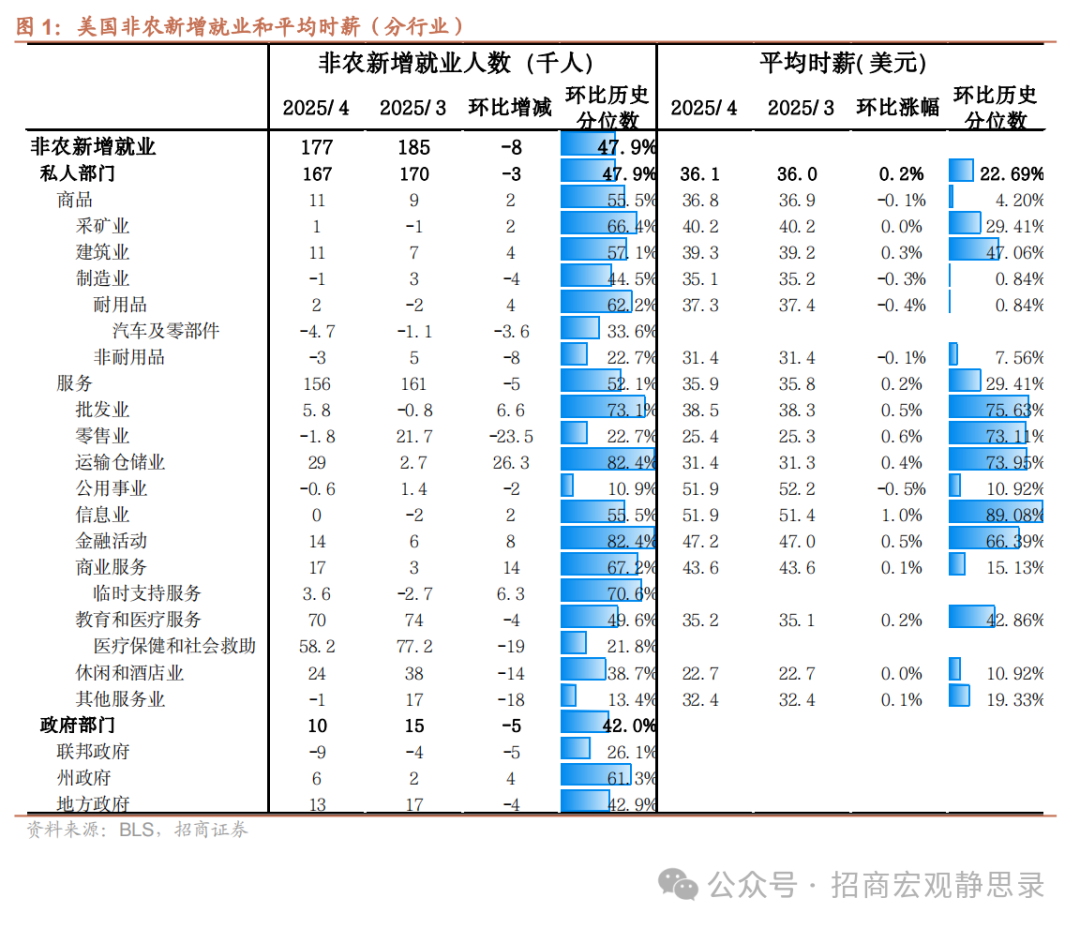

2、美国非农就业数据波澜不惊

4月非农新增17.7万人,高于市场预期的13.8万人,同时前月数据明显下修,3月非农新增数据从初值的22.8万人下修至18.5万人,2月数据从11.7万人再度下修至10.2万人,合计下修5.8万人。

分行业来看,政府部门新增1.0万人(前值1.5万人),其中联邦政府录得-0.9万人(前值-0.4万人),州政府新增0.6万人(前值0.2万人),地方政府新增1.3万人(前值1.7万人)。受到政府效率部(DOGE)减员的影响,联邦政府新增人数已连续三个月为负,合计减少了2.6万人,BLS强调带薪休假或持续领取遣散费会被计入就业人数。商业服务和临时支持服务业出现反弹,商业服务录得1.7万人(前值0.3万人),临时支持服务业录得0.36万人(前值-0.27万人)。医疗保健和社会救助仍是主要拉动项目,本期新增5.82万人(前值7.72万人)。休闲和酒店业录得2.4万人(前值3.8万人)。零售业录得-0.18万人(前值2.17万人),波动较大,主要受到上月罢工结束的影响。建筑业新增1.1万人(前值0.7万人),一季度美国新屋开工建造数量整体偏强,但已开工新建私人住宅折年数季调3月份出现回落,录得132.4万套(前值149.4万套),建筑业用工后月或边际放缓。

劳动参与率反弹至62.6%(前值62.5%),同时4月U3失业率维持在4.2%(前值4.2%),覆盖劳动者范围最广泛的U6失业率持续回落至7.8%(前值7.9%)。本月25-54岁的壮龄劳动参与率升至83.6%(前值83.3%),根据美联储最新褐皮书,多数地区的劳动力供给出现改善,移民政策变化的影响主要体现在部分地区的特定行业上。

时薪增速同比降至3.77%(前值3.84%),环比在0.17%(前值0.28%),略低于预期的0.3%。私人部门平均每周工时录得34.3小时(前值34.3小时),用工需求较年初有所回暖。尽管时薪增速压力不大,近期美联储官员表态仍反映出对关税通胀向劳动力价格传导风险的谨慎态度。

3、其他经济数据汇总

1)美国3月PCE物价指数同比2.3%,预期2.2%,前值从2.5%修正为2.7%。美国3月核心PCE物价指数同比2.6%,创2024年6月以来新低,预期2.6%,前值从2.8%修正为3.0%。

2)日本3月失业率2.5%,预期2.4%,前值2.4%;求才求职比1.26,预期1.25,前值1.24。

3)欧元区4月CPI初值同比2.2%,预期2.1%,前值2.2%。欧元区4月核心CPI初值同比2.7%,预期2.5%,前值2.5%。

4)欧元区第一季度GDP初值同比1.2%,预期1.1%,去年第四季度终值1.2%。欧元区第一季度GDP初值环比0.4%,预期0.2%,去年第四季度终值升0.2%。

5)美国4月ADP就业人数增长6.2万人,是近9个月以来最慢的增长速度,不及预期的11.5万人,前值为15.5万人。

6)美国3月耐用品订单环比终值9.2%,预期9.2%,前值9.2%。美国3月扣除国防的工厂订单环比 4.8%,前值0.5%。

7)欧元区3月失业率持平于6.2%,市场预期为6.1%。

8)美国4月ISM制造业PMI指数48.7,预期47.9,前值49。其中,工厂产值分项指数创2020年5月以来新低,单月大幅下滑逾4点至44。

二、海外时政要闻

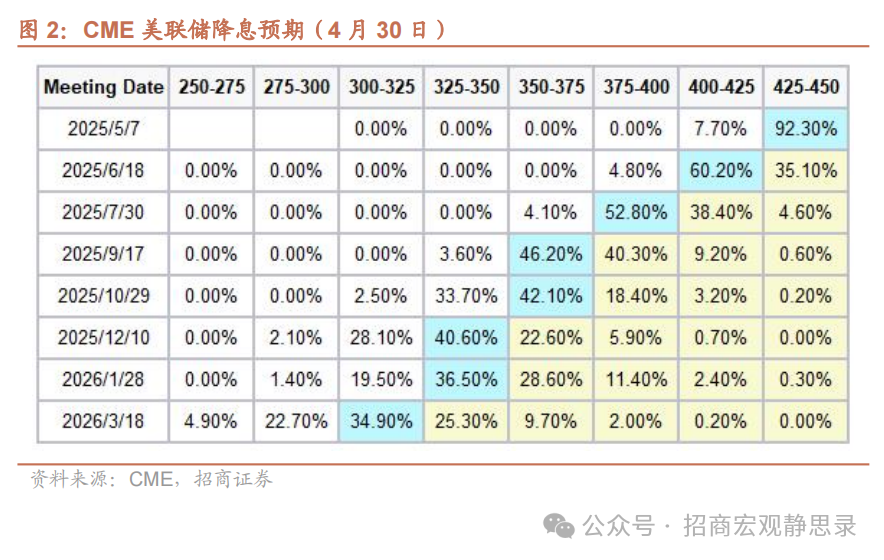

1、美联储:稳健非农压低六月降息预期,特朗普继续施压美联储降息

稳健非农数据压低六月降息预期。5月2日美国劳工统计局发布的数据显示,4月非农就业人数新增17.7万人,高于市场预期的13.8万人;失业率录得4.2%,与预期值持平;时薪增速环比在0.17%(前值0.28%),略低于预期的0.3%。在DOGE和特朗普关税政策的冲击下,4月非农就业数据意外强劲且时薪增速压力不大,数据发布后市场对5月份暂停降息的预期维持不变,但对6月份的降息预期概率大幅降至40%以下,预期的再次降息时点推迟至7月份。

近期特朗普继续施压美联储降息,财政部长贝森特也发言认为美联储应考虑降息。4月以来特朗普多次在社交媒体和公开场合对美联储进行施压,甚至暗示将辞退鲍威尔。5月FOMC前,特朗普继续对美联储进行公开批评,并称美联储应当尽快降息。4月30日,特朗普在执政100天集会中表示“一位美联储官员并没有真正做好工作”,并直言“我比他更了解利率”。5月2日非农数据发布后,特朗普在社交平台上表示目前美国通胀水平下降且就业强劲,当前没有通货膨胀,美联储应该降低利率。财政部长贝森特也在5月1日表示两年期国债收益率已低于联邦基金利率,这表明市场认为美联储应考虑降息。

5月FOMC即将召开,暂停降息是大概率场景,关注鲍威尔对关税问题的表态。5月8日美联储将宣布最新的利率决议,暂停降息几无悬念,主要关注鲍威尔发言的增量信息。预计关税对经济和通胀的影响将是重点议题,在关税进入谈判期后,鲍威尔或对这一问题进行重新评估。4月下旬以来美联储官员的发言中均体现了对关税问题的关注。部分官员支持在关税的负面影响之下美联储应降息进行应对。美联储理事沃勒4月24日表示如果高关税导致失业增加,将支持下调利率。克利夫兰联储行长哈玛克4月24日也表示如果有明确的经济走向证据,美联储最早可能在6月调整利率。但也有部分官员持谨慎态度,明尼阿波利斯联储主席卡什卡利4月25日表示尽早解决与主要伙伴的贸易争端将有助于消除笼罩美国经济的不确定性,关税将导致失业增加,但目前还没看到这种情况。

2、欧央行:4月通胀数据全线高于预期,官员仍普遍支持年内继续降息

欧元区4月CPI数据全线超预期,核心CPI较大幅度反弹。5月2日发布的欧元区4月通胀数据显示,4月调和CPI同比初值为2.2%,预期为2.1%,前值2.2%;4月调和CPI环比初值为0.6%,预期为0.5%,前值0.6%;4月核心调和CPI同比初值为2.7%,预期为2.5%,前值2.4%。

但近期欧央行官员的发言仍普遍支持年内继续降息。

1)欧央行官员对未来通胀走向普遍持乐观态度,认为关税终将削弱通胀。5月3日欧央行副行长金多斯表示“欧洲央行有信心将通胀率恢复到2%的目标水平”、“欧元走强、大宗商品价格下跌和经济不确定性将进一步抑制物价”,并表示“可对阶段性降息的持续持乐观态度”。此外4月29日欧洲央行执委奇波洛内表示关税将抑制通胀,4月28日欧洲央行管委雷恩也表示关税将减缓通胀预期。

2)对关税对经济影响的看法存在分歧。欧央行副行长金多斯、欧洲央行管委维勒鲁瓦等持乐观态度,认为关税不会导致欧元区出现衰退;而欧洲央行执委奇波洛内则认为将产生明显的衰退性影响。

3)但官员发言仍普遍支持年内继续降息。欧央行官员发言普遍支持降息或持开放态度。

3、日本央行:暂停加息,将审慎评估关税的影响

5月1日,日本央行宣布暂停加息,同时下调2025-2026财年通胀和经济增长预期。日本央行一致通过利率政策决定,连续第二次会议将目标利率维持在0.5%不变。日本央行将2025-2026财年核心CPI预期中值分别下调至2.2%、1.7%,1月份预期值为2.4%、2.0%;将2025-2026财年实际GDP增速预期中值大幅下调至0.5%、0.7%,1月份预期分别为1.1%、1.0%。

关税对经济的影响是日本央行关注的核心因素,日本央行决议声明和日本央行行长植田和男的发言中均表示美国关税政策带来了经济下行压力。日本央行在声明中称受贸易政策影响全球经济增长放缓、日本经济可能放缓。日本央行植田和男在会后发言中表示贸易政策带来的不确定性显著增加,下次加息的时机将很大程度上取决于关税对经济的影响,但如果美国总统特朗普将关税维持在较低水平,则可能更快地加息。

日本当前的经济数据仍支持加息,但贸易谈判前景尚不明朗。

4月25日公布的4月东京CPI同比为3.5%。预期为3.3%,前值2.9%;核心CPI同比3.1%,预期2.8%,前值2.2%,通胀数据仍然强劲,仍具备进一步加息的条件。但关税谈判前景并不明朗。4月17日美日首轮谈判后,特朗普在社交媒体上表示与日本官员的会谈取得“重大进展”,但从后续报道来看双方并未达成实质性协议。5月1日美日双方举行第二轮谈判,美方会后宣布此次会谈“坦诚且富有建设性”,但日本首相石破茂随后对媒体表示“日美两国立场存在分歧,尚未找到共识”,并称美国的汽车关税是绝对不可接受的。

三、海外时政要闻

1、美国关税谈判最新进展

美国适度松绑汽车关税,但意在汽车产业回流。4月29日,特朗普签署行政令[3],通过激励国内汽车生产和减少美国对进口外国汽车及其零部件的依赖来保护国家安全。该法案为用于美国组装汽车的汽车零部件的部分关税提供抵免,抵免上限相当于制造商汽车零售价的3.75%(2025

年 4 月 3 日至 2026 年 4 月 30 日),2026 年 5 月 1 日至 2027 年 4 月 30 日抵免比例降至 2.5%。

日美第二轮谈判无果。5月2日,日本经济再生担当大臣赤泽亮与财政部长贝森特等人举行了第二轮日美关税谈判[4],赤泽亮对美国关税措施表示极为遗憾,再次强烈要求美方重新考虑。此外,赤泽亮表示美日双方目标在6月达成协议,但谈判路径坎坷。同日日本首相石破茂接受采访时强调,在与美国政府的关税谈判中,日本绝对不会接受对汽车加征关税。

中美关税仍在磋商之中。近期美方多次表示,正与中方就经贸问题进行谈判,并会达成协议。5月2日商务部表示[5],中方注意到美方高层多次表态,表示愿与中方就关税问题进行谈判。同时,美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来。对此,中方正在进行评估。

2、美乌矿产协议达成

4月30日,美国和乌克兰签署了《美乌重建投资基金成立协议》[6],即此前市场关注的“美乌矿产协议”。协议主要内容包括:1)所有领土和领海中的自然资源完全归乌克兰所有,乌克兰国有企业不会私有化;2)基金由乌克兰和美国以

50%/50%的比例共同管理;3)该基金将从乌克兰的自然资源项目中获得 50%

的特许权使用费、许可费和其他类似款项并进行再投资;4)自然资源项目将包括矿物、碳氢化合物和相关基础设施开发;5)该基金产生的收入在乌克兰和美国均免税。矿产协议加深了美乌之间“矿产换安全”的战略绑定与合作,并向俄罗斯发出强烈信号,协议指出“任何资助或供应俄罗斯军备的国家、公司或个人都不得从基金中受益”。

3、美国提议削减2026年大部分非国防自由支出

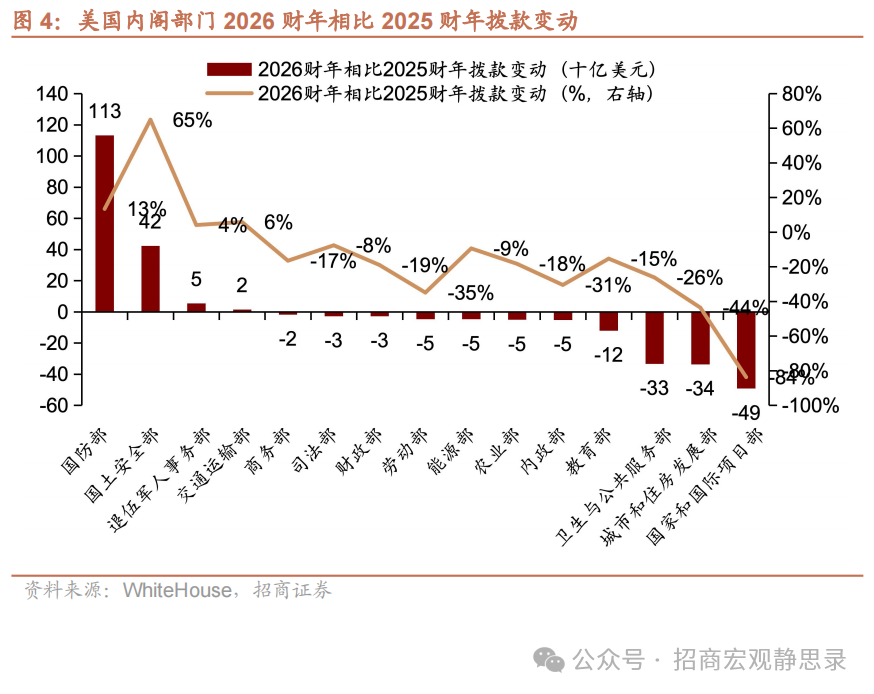

5月2日,美国白宫管理和预算办公室向国会提交特朗普总统的2026财年自由裁量支出预算[7],2026财年自由裁量支出预算为1.69万亿美元,较2025财年下降7.6%(1399亿美元)。其中,非国防支出削减22.6%(1631亿美元),内阁部门中国土安全部拨款增加64.9%(423亿美元),国防部拨款增加13.4%(1133亿美元),交通运输部拨款增加5.8%(15亿美元),退伍军人事务部拨款增加4.1%(54亿美元),其余部门拨款均不同程度削减,国家和国际项目部拨款减少83.7%(491亿美元),城市和住房发展部拨款减少43.6%(336亿美元),卫生与公共服务部拨款减少26.2%(333亿美元)。此外,预算将取消57亿美元电动汽车充电桩拨款项目,并取消能源部超过150亿美元的基础设施投资和就业法案资金,将为NASA拨款超过70亿美元用于月球探索,拨款10亿美元用于火星探测项目投资。

本文转自微信公众号“招商宏观静思录”,作者:招商宏观;智通财经编辑:徐文强。