近期,黄金价格突破3500美元创下历史新高,吸引全球投资者的目光。

然而,野村证券最新研究显示,三大关键指标同时发出警报信号,预示黄金市场可能即将迎来一波”技术性回调”,且调整幅度或”相当可观”。

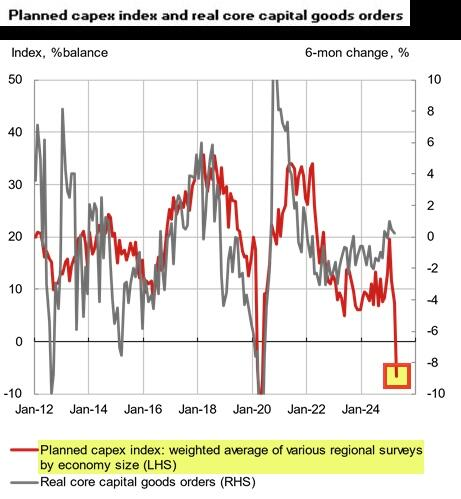

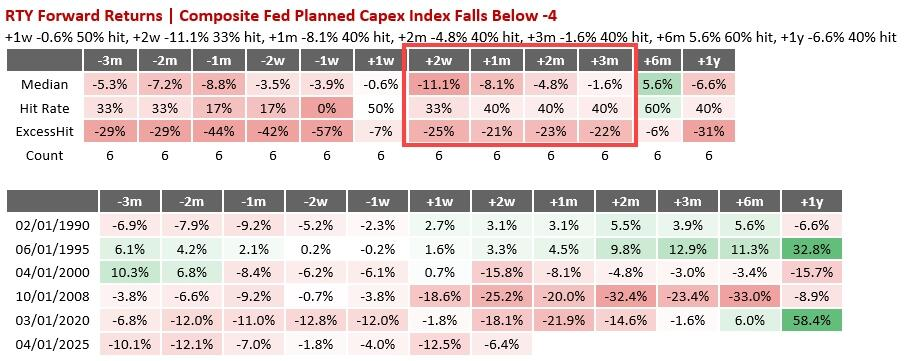

经济放缓指标:美联储资本支出指标亮起红灯

野村经济学家团队追踪的”美联储综合预期资本开支指数”(Composite Regional Fed Planned Capex

Index)最近跌破-4。该指数汇总了各区域联储调查数据,按经济贡献度加权平均计算。

直观地看,当该指数大幅跌入负值区间时,”实际核心资本货物订单”通常会在随后出现断崖式下滑,反映关税政策已对实体经济产生实质拖累。

野村在报告中写道,这一指标的预警能力极强——在过去6次触发中,有5次成功预示了经济衰退。同时,罗素指数(代表经济敏感型/周期性行业)在未来3个月内通常呈现极度负面走势,而10年期国债收益率在随后2周至1个月内先上升,之后转为下行。

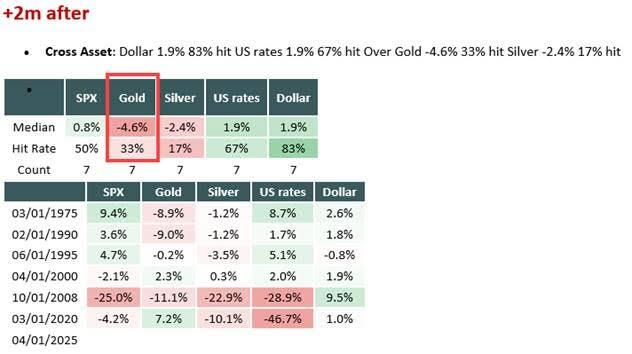

更直接相关的是,当该指数跌破-4时,黄金在随后2个月的表现往往不佳。

野村认为,这一指数预计4月将进一步降至-6水平,强化了警示信号的可信度。

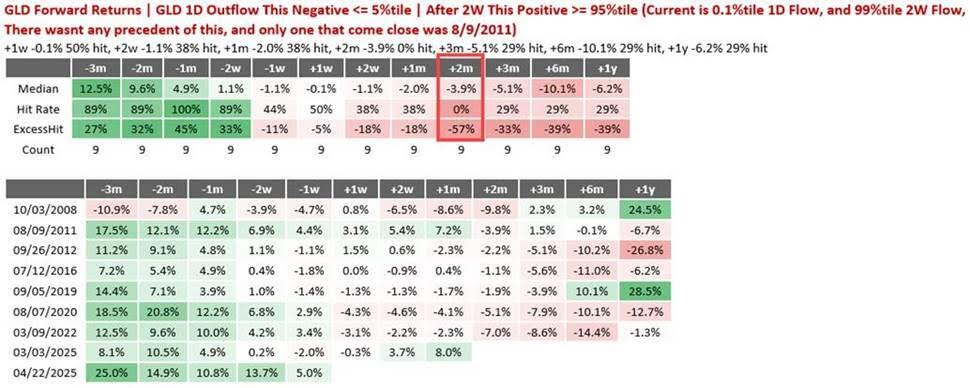

资金流向异常:市场狂热后急剧降温

第二个警示信号来自资金流向。

野村观察到当前市场出现”黄金狂热过度”的历史性异常值:数据显示,GLD在两周内经历了超过历史95%水平的资金流入,随后又出现了同样超过历史95%水平的单日资金流出。

野村分析认为,这反映”晚入场投资者/弱势持有者”开始平仓,可能引发更大规模的抛售潮。

野村的数据显示,这种”大进大出”模式在历史上共出现过9次,前8次几乎都精准预示黄金将迎来回调,且最差表现通常集中在接下来的2个月内。

这里,我们补充一个具体数据,今天早上的快讯也提到,本周早些时候,投资者从SPDR黄金ETF撤出12.7亿美元,创2011年以来最大单日资金流出量,恰逢金价触及3500美元上方的历史高点。

值得注意的是,2011年,类似的资金流出现象恰逢黄金上一次超级周期峰值,随后黄金进入了长期盘整期,直到2020年才得以突破。这一历史情况为当前市场提供了一定参考意义。

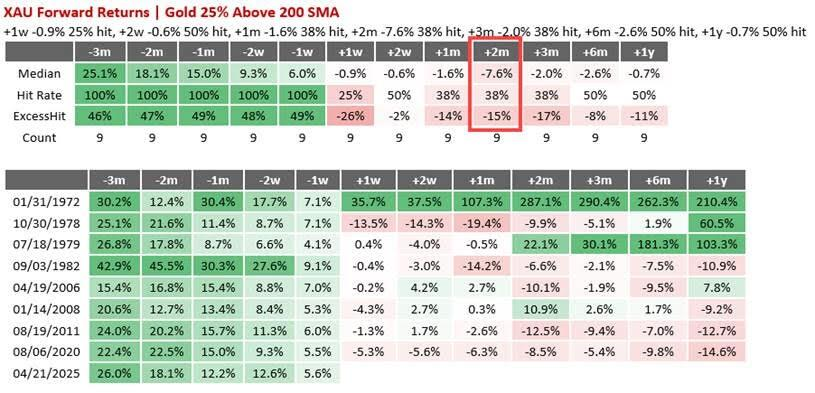

技术面指标:金价与长期均线偏离度过大

第三个警示基于技术面分析。

上周末,黄金交易价格已高出200日移动平均线25%以上,处于野村描述为”相当荒谬”(pretty

absurd)的过热水平。这种与长期趋势线的过度偏离,历史上往往意味着市场需要修正。

野村的历史数据分析显示,每当金价与200日均线产生如此大的偏离时,金价在接下来2个月内往往出现明显回调。

本文来源“华尔街见闻”,作者高智谋,智通财经编辑:陈秋达