智通财经APP获悉,5月28日,乘联分会发布车市扫描(周度分析)称,5月1-25日,全国乘用车市场零售135.8万辆,同比去年5月同期增长16%,较上月同期增长9%,今年以来累计零售823万辆,同比增长9%;5月1-25日,全国乘用车厂商批发138.9万辆,同比去年5月同期增长17%,较上月同期下降1%,今年以来累计批发985.8万辆,同比增长12%。

5月1-25日,全国乘用车新能源市场零售72.6万辆,同比去年5月同期增长31%,较上月同期增长11%,全国新能源市场零售渗透率53.5%,今年以来累计零售405万辆,同比增长35%;5月1-25日,全国乘用车厂商新能源批发75.3万辆,同比去年5月同期增长26%,较上月同期增长0%,新能源厂商批发渗透率54.2%,今年以来累计批发473.4万辆,同比增长39%。

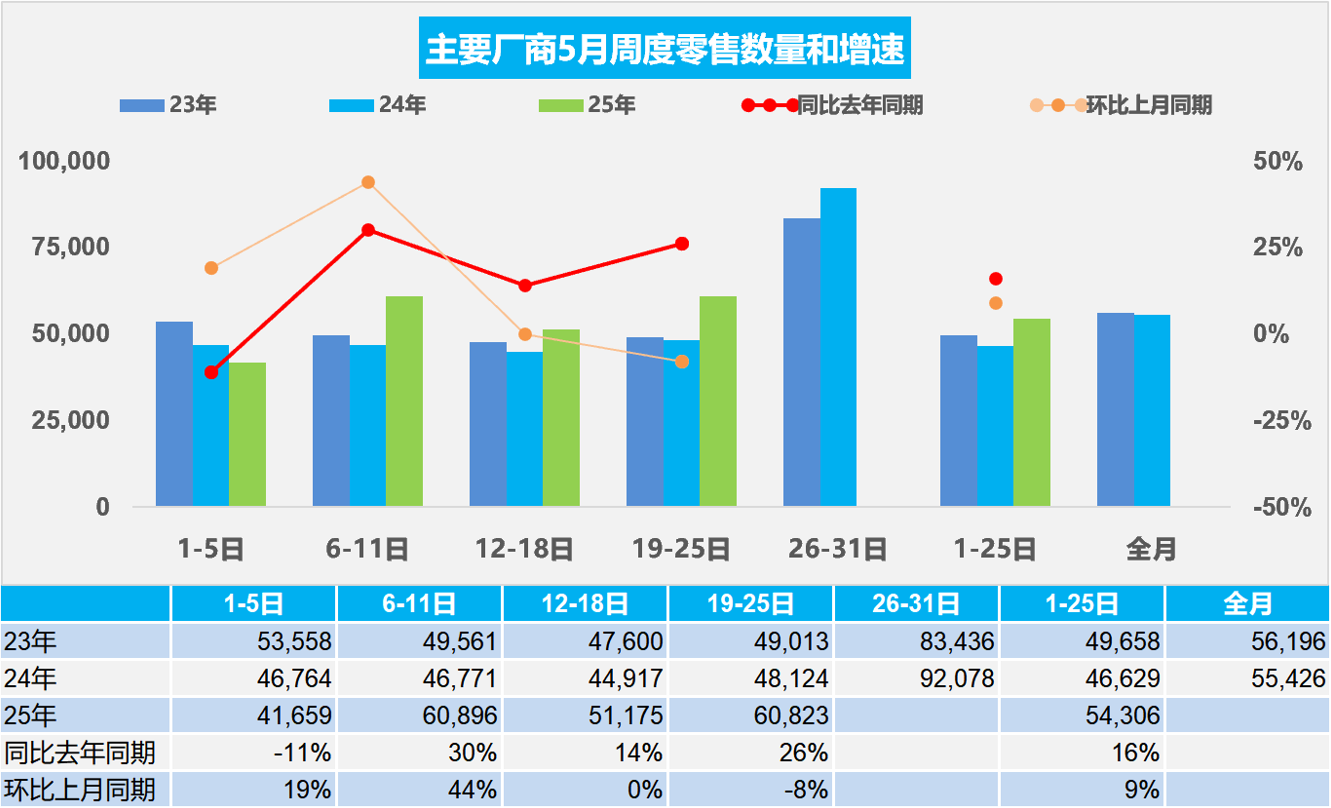

1.2025年5月全国乘用车零售市场平稳较强

5月第一周全国乘用车市场日均零售4.2万辆,同比去年5月同期下降11%,较上月同期增长19%。

5月第二周全国乘用车市场日均零售6.1万辆,同比去年5月同期增长30%,较上月同期增长44%。

5月第三周全国乘用车市场日均零售5.1万辆,同比去年5月同期增长14%,较上月同期增长0%。

5月第四周全国乘用车市场日均零售6.1万辆,同比去年5月同期增长26%,较上月同期下降8%。

5月1-25日,全国乘用车市场零售135.8万辆,同比去年5月同期增长16%,较上月同期增长9%。今年以来累计零售823万辆,同比增长9%。

在国家促消费和多省市对应的地方政策共同推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月的新品上市极其活跃,厂商“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智能辅助驾驶推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂商端的置换、报废补贴,效果较好。

今年“五一”假期的自驾游火爆程度又有提升,私车自驾、租车自驾等个性化、低成本出行方式成为更多人的选择。电动车组合辅助驾驶带来更多驾驶乐趣,智能座舱的独立空间体验享受,逐步成熟自信的新能源用户的补能使用习惯,以大长假错峰的形式实地验证补能网络基础设施完善情况,均有利于新能源车的消费热情提升、消除常规燃油车消费者的转型顾虑。5月乘用车市场零售走势继续保持平稳的态势。

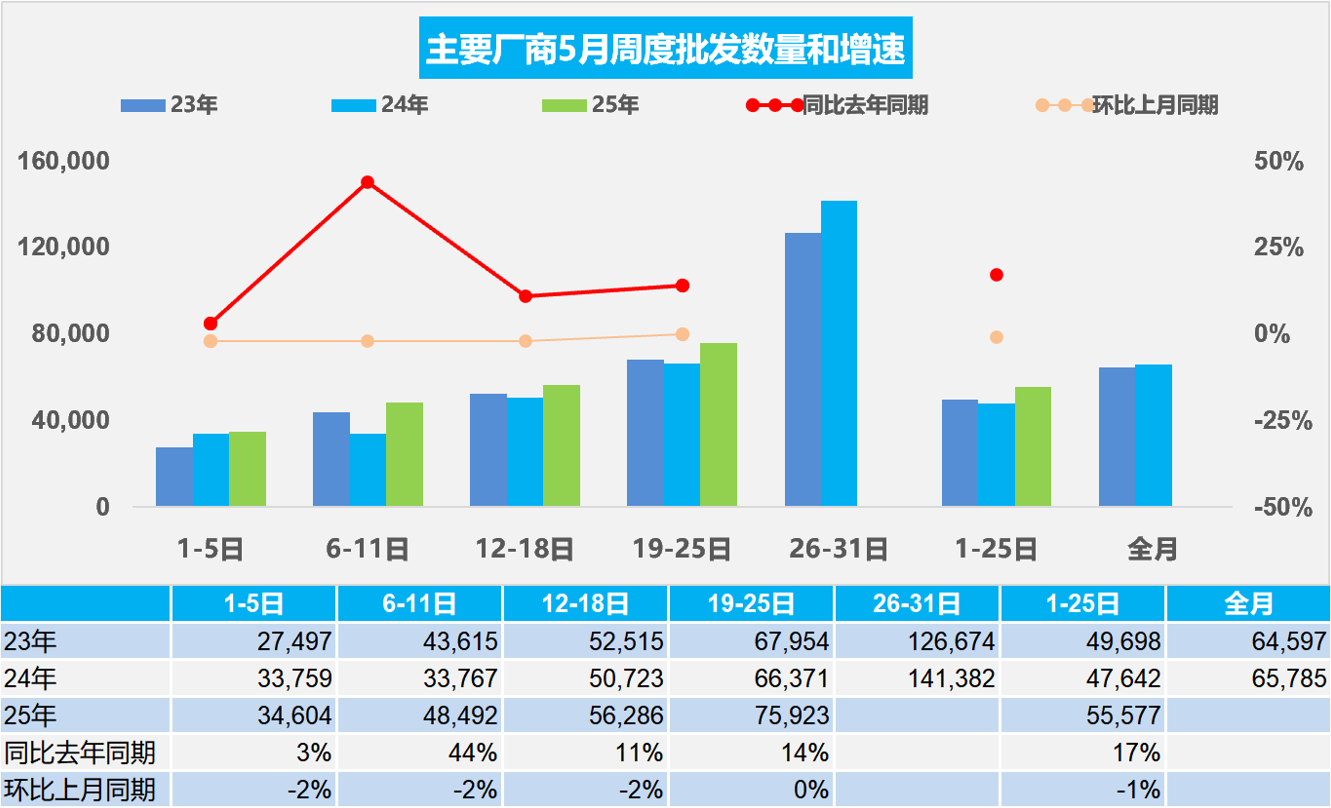

2.2025年5月全国乘用车厂商销量平稳较强

5月第一周全国乘用车厂商批发日均3.5万辆,同比去年5月同期增长3%,环比上月同期下降2%。

5月第二周全国乘用车厂商批发日均4.8万辆,同比去年5月同期增长44%,环比上月同期下降2%。

5月第三周全国乘用车厂商批发日均5.6万辆,同比去年5月同期增长11%,环比上月同期下降2%。

5月第四周全国乘用车厂商批发日均7.6万辆,同比去年5月同期增长14%,环比上月同期持平。

5月1-25日,全国乘用车厂商批发138.9万辆,同比去年5月同期增长17%,较上月同期下降1%;今年以来累计批发985.8万辆,同比增长12%。

4月份,中国制造业采购经理指数(PMI)为49.0%,比上月下降1.5个百分点。但4月财新中国制造业PMI录得50.4,仍属扩张区间。外部经贸环境变化对车市影响仍有不确定性。

由于外部环境的剧烈变化,且出现超预期的普遍加关税的巨大外部变盘压力,实际大幅提升的关税对江浙地区乘用车车市销量,有明显低于其它地区增速的影响。但国家早有促进内需的政策导向,因此我们的发展靠“内、外需”共同推动的趋势日益明显。近几个月整车厂商加库存稳销量,库存增长较快,乘用车产业稳内需的效果持续体现。

3.2025年1-4月汽车行业收入达3.3万亿增长7%、成本增长8%、利润下降5%、利润率4.1%

“两新”政策效应持续显现。1—4月份,各地区各有关部门用足用好超长期特别国债资金,推动“两新”加力扩围政策继续显效,消费品以旧换新政策加力扩围效果明显,多元化消费场景不断创新,带动相关产品所在行业及链条行业效益向好。

在汽车置换更新补贴政策带动下,2025年1-4月汽车生产1,012万辆,同比增长11%。2025年1-4月汽车行业收入32,552亿元,同比增长7%;成本28,636亿元,增长8%;利润1,326亿元,同比下降5.1%;汽车行业利润率4.1%,相对于下游工业企业利润率5.6%的平均水平,汽车行业仍偏低。其中,4月汽车行业收入8,530亿元,同比增长5%;成本7,517亿元,增长6%;利润379亿元,同比下降2.2%;汽车行业利润率4.4%。汽车行业需要有效的降本增效,加大成本控制水平。

因此中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,期待“油电同权”推动“油电同强”,未来汽车行业总体形势必能持续稳中向好。

4.4月中国汽车实现出口62万辆,同比增长12%,环比增长36%

2025年1-4月中国汽车实现出口216万辆,同比增速15%,4月中国汽车实现出口62万辆,同比增长12%,环比增长36%,同、环比走势总体较强;今年的主要动力仍是中国产品竞争力提升和全球南方国家市场的小幅增长,但俄乌危机下俄罗斯市场的国际品牌全面被中国车替代的周期可能结束,减量巨大。

2025年4月中国汽车出口总量的前10国家:墨西哥49,139辆、巴西41,404辆、俄罗斯32,406辆、阿联酋31,146辆、澳大利亚29,965辆、英国26,421辆、比利时25,636辆、菲律宾23,672辆、沙特23,084辆、马来西亚18,237辆;4月中国汽车出口增量的前5国家:菲律宾10,871辆、墨西哥10,024辆、印度尼西亚9,311辆、哈萨克斯坦6,933辆、马来西亚5,880辆。

2025年累计整车出口总量的前10国家:墨西哥187,782辆、阿联酋139,054辆、俄罗斯131,739辆、比利时93,992辆、巴西93,539辆、沙特91,985辆、澳大利亚90,906辆、英国78,241辆、菲律宾70,745辆、土耳其54,703辆;全年中国汽车出口增量的前五国家:阿联酋52,421辆、墨西哥38,224辆、澳大利亚24,324辆、印度尼西亚23,317辆、哈萨克斯坦20,570辆。增量前5国家的增量贡献度为62%,其中阿联酋出口贡献巨大。2025年俄罗斯、巴西、英国等市场下降较大。2025年中东市场成为增量的核心市场。俄罗斯市场的中国车企防风险意识提升,虽然1-4月俄罗斯国内销量下滑不大,但2025年1-4月我们对俄罗斯的出口下降幅度较大。

2025年4月中国新能源汽车出口总量的前10国家:巴西34,802辆、比利时24,713辆、墨西哥21,513辆、英国18,529辆、菲律宾18,407辆、澳大利亚16,464辆、泰国12,035辆、土耳其10,688辆、印度尼西亚8,754辆、西班牙8,241辆;2025年4月中国新能源汽车出口同比增量的前五国家:墨西哥14,135辆、菲律宾11,070辆、土耳其9,072辆、印度尼西亚6,710辆、澳大利亚4,105辆。

2025年1-4月中国新能源汽车出口总量的前10国家:比利时89,273辆、墨西哥70,275辆、巴西70,035辆、菲律宾51,778辆、英国51,269辆、泰国43,776辆、土耳其42,919辆、澳大利亚42,387辆、阿联酋29,245辆、印度27,043辆;2025年1-4月中国新能源汽车出口同比增量的前5国家:墨西哥49,586辆、土耳其35,079辆、以色列14,643辆、印度尼西亚14,232辆、菲律宾13,664辆。

2025年出口比利时、墨西哥、巴西、泰国等东南亚是几大主力方向。近期的巴西、俄罗斯周边、加拿大等市场出口较弱。非欧盟的欧洲国家、印度和马来西亚等市场表现较强。

中国新能源车2025年1-4月出口表现好于预期,中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,主要是出口西欧和亚洲市场。燃油车方面俄罗斯市场下滑体现的很充分,而我们监控的俄罗斯市场零售量下滑较小,其中中国车企的比亚迪、吉利、长安等主力车企表现还是很不错的。

5.全国4月商用车国内保险实现28万辆,同比增长0.1%,环比下降10%

根据国家金融局交强险数据,国内商用车交强险数据2025年商用车强势增长。由于春节较早因素,对生产资料类产品有利,4月商用车国内保险实现28万辆,同比增长0.1%,环比下降10%。2025年1-4月商用车国内销量实现100万辆,同比增长4%,相对于2023年1-4月97万辆的销量较强。今年1-4月创2022年后历史同期新高的发展水平。

2024年份新能源商用车销量57.9万辆,同比增长84%;2025年4月份达到7万辆,同比增长53%,环比增长1%。在2024年末政策翘尾后,2025年1月新能源表现相对较弱,2-4月暴增,1-4月累计达到22万辆,同比增长59%。

2025年1-4月份新能源渗透率达到22%,相对于去年1-4月的14%,提升8个百分点,表现相对较强。从2019-2021年,整个新能源商用车的渗透率在3%左右水平,2022年达到9%,2023年达到11%,2024年全年达到20%,2025年1-4月渗透率就达到22%的良好水平,体现了新能源商用车强势增长的良好态势。新能源商用车国内市场在政策推动下的表现相对较强,燃油车出口较强,形成政策支持下的特色市场格局,传统燃油车需要有效的政策支持。